Сайт об управленческом учёте. Излагаетсячеловеческимпонятнымдоступнымнормальнымязыком.

Об управленческом учёте человеческимпонятнымдоступнымнормальнымязыком.

.jpg)

Итак, Вы составили отчет по своему предприятию и положили перед своим руководителем три основные формы: баланс, отчет о прибылях и убытках, отчет о движении денежных средств.

Если ваше предприятие производит и продает товары массовые, огромным количеством, то вашему руководителю вполне хватит общих цифр по реализации продукции, по остаткам на складе, по задолженностям основных контрагентов. То есть основные интересующие цифры он увидит в предоставленных вами отчетах (разумеется, если он умеет читать финансовую отчетность).

Если ваше предприятие производит и продает товары мелкосерийного или единичного производства, то информация в основной тройке отчетности будет для руководителя недостаточной.

Рассмотрим пример отчета для единичного производства на основе строительного предприятия. Конечно, такая фирма продает не совсем товар, но в любом случае мы имеем дело с набором уникальных объектов производства (строительства) по каждому из которых

информация будет интересовать директора предприятия.

Так вот, если мы предоставим директору строительного предприятия только три основных отчета, то в них он сможет увидеть только:

Такая подача информации никак его не устроит, так как это для строительного бизнеса совершенно не информативно.

Почему это не информативно?

Да потому что у предприятия, как правило, есть несколько объектов строительства на разных стадиях. Соответственно у каждого объекта есть свой набор характеристик, которые необходимо знать руководителю:

Так вот основная тройка отчетности такие данные не предоставляет. Вернее сказать, что все эти цифры разумеется присутствуют (кроме суммы договора), но в агрегированном состоянии и по конкретному объекту их увидеть нельзя. Соответственно, для того чтобы руководитель увидел необходимую информацию нужно делать дополнительные отчеты.

Так что же нужно?

Чтобы понять, какие нужны отчеты, нужно понимать, что хочет видеть ваш руководитель. А хочет он видеть не просто какую прибыль он получил в целом по предприятию, а какую он прибыль получил по каждому объекту отдельно, ну и общую сумму прибыли за отчетный период разумеется. Кроме прибыли, руководитель хочет виде в разрезе объектов:

Чтобы показать всю эту информацию в доступной форме руководителю, необходимо сделать дополнительные отчеты:

Хочу заметить, что эти отчеты совершенно не отменяют основную тройку отчетности, они её только дополняют.

Рассмотрим эти отчеты:

Представляет собой детализацию доходной части отчета о прибылях и убытках в разрезе объектов, то есть демонстрирует: из чего же состоит доход предприятия. Повторюсь, подобная детализация имеет смысл только на единичном производстве, в массовом производстве такое просто не имеет смысла.

При составлении данного отчета необходимо помнить, что значения в строке «Итого» должны быть равны соответствующим значениям в отчете о прибылях и убытках.

Итоговое значение в колонке «Объем выполненных работ» должно быть равно значению в строке 1 «Объем продаж».

Итоговое значение в колонке «Себестоимость выполненных работ» должно быть равно значению в строке 2 «Себестоимость проданной продукции».

Итоговое значение в колонке «Финансовый результат» должно быть равно значению в строке 3 «Валовая прибыль».

Вообще-то, строки 1 и 2 в отчете о прибылях и убытках строительного предприятия будут называться по-другому, но я здесь пишу в привязке к моим уже опубликованным отчетам, так что учитывайте это при создании собственных отчетов и помните, что бездумное копирование, есть верный путь к провалу.

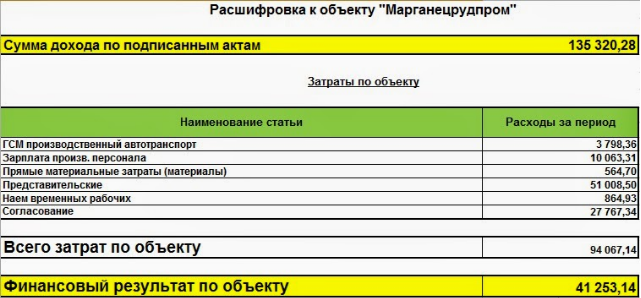

Под каждую строку объекта строительства (производства) в вышеуказанном отчете прилагается расшифровка, в которой указывается акт выполненных работ, подписанный по объекту за отчетный месяц и расходы, которые были списаны в отчетном месяце под вышеуказанный акт выполненных работ.

Прошу заметить, что данная расшифровка есть информационная справка по объекту за

отчетный месяц, а не за весь срок ведения работ на объекте и таких справок к отчету за месяц будет столько, сколько подписано актов выполненных работ за отчетный месяц.

Так что же увидит руководитель в данном отчете?

Он увидит на каких объектах в отчетном месяце была заработана прибыль, а какие объекты были убыточны (такой вариант очень даже возможен).

Кроме того, расшифровки покажут, какие расходы (вид и сумма расхода) были списаны под закрытые акты.

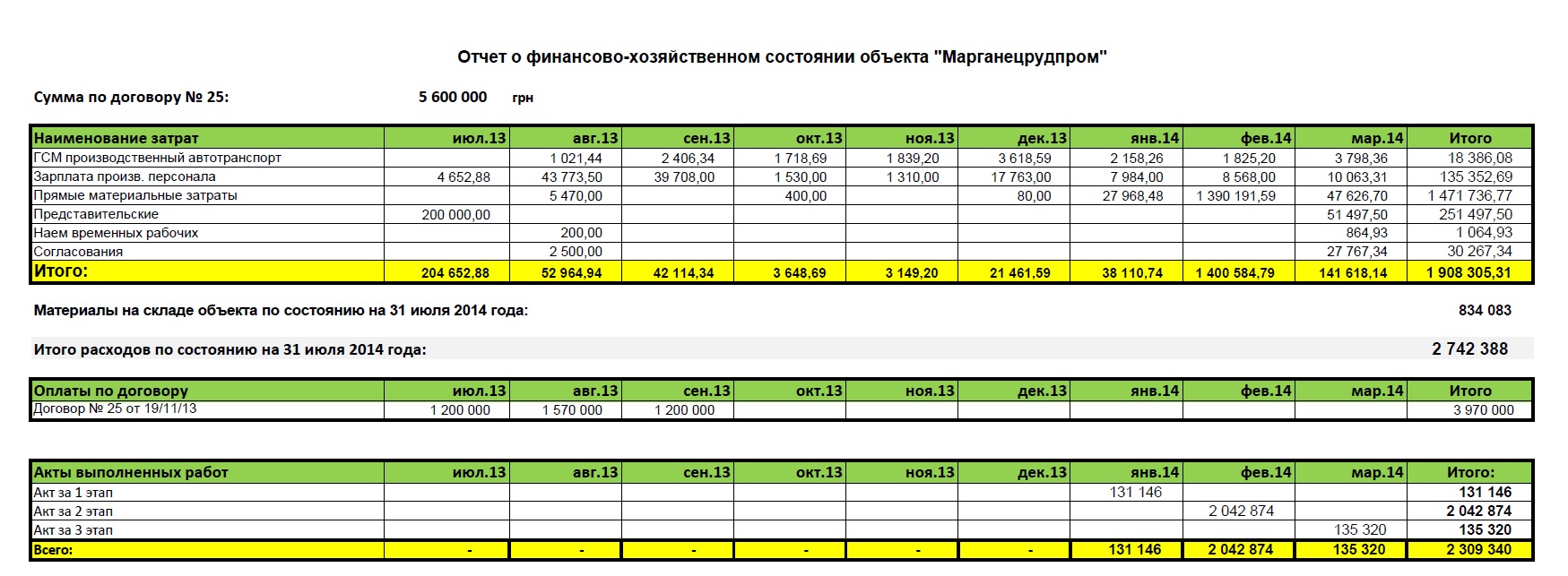

Этот отчет перекликается с расшифровками по объектам к рассмотренному выше отчету о валовой прибыли. Но все же он имеет принципиальное отличие:

Если расшифровки показывают расходы по объекту, которые были списаны по акту выполненных работ, то данный отчет показывает все произведенные расходы по данному объекту, как списанные по акту выполненных работ, так и находящиеся в незавершенном производстве.

То есть данный отчет отражает все финансово-хозяйственные события, произошедшие с данным объектом, начиная с момента подписания договора. (Хоть сумма договора – цифра не бухгалтерская, но она отражается в данном отчете).

Затраты, понесенные на объекте, отражаются по месяцу возникновения (кроме затрат на материалы). Материалы, купленные на объект, отражаются не по месяцу произведения затраты, а в виде общей цифры материалов на складе на момент составления отчета. В момент списания материалов со склада объекта в затраты, сумма списанных материалов появляется в таблице общих затрат объектов. До момента списания все материалы включены в сумму материалов на складе объекта.

Кроме расходов, в отчете помесячно отражаются предоплаты, полученные от заказчика, а так же подписанные акты выполненных работ.

Таким образом, в данном отчете мы видим общую картину состояния объекта на

определенную дату.

Что покажет руководителю этот отчет?

Покажет какова финансово-хозяйственная ситуация на объекте. Каждая строительная компания должна стремиться к тому, чтобы работать на деньгах заказчика. Так вот сравнив общую сумму затрат на объект с суммой полученной предоплаты руководитель увидит: есть ли ещё деньги заказчика или предприятие уже тратит на объект собственные деньги.

Так же у руководителя должны появиться вопросы, если общая сумма затрат превышает

сумму по договору. Такое положение вещей возникает в двух случаях:

В заключении хочу добавить, что вышеуказанные дополнительные отчеты являются необязательными и их форма может меняться в зависимости от требований руководителя. Ибо самое главное правило при их составлении является удобство для конечного потребителя (то есть руководителя и/или собственника предприятия).

Все рассмотренные в данной статье отчеты вы можете сделать сами, но так же вы можете их приобрести в нашем магазине.

Если вас интересует способ ведения учета в строительстве без бухгалтерской программы, то вам рекомендую ознакомиться со статьей «Как вести учет в строительстве по объектам при помощи Excel»

Остались вопросы? Напишите мне в Telegram!

Бесплатная консультацияЕсли вы заходите с PC, но хотите открыть чат на смартфоне, отсканируйте QR-код