Сайт об управленческом учёте. Излагаетсячеловеческимпонятнымдоступнымнормальнымязыком.

Об управленческом учёте человеческимпонятнымдоступнымнормальнымязыком.

Расчет окупаемости цеха по жарке семечек подсолнечника.

Необходимые действия:

1. Закупаем оборудование (инвестиционные затраты).

2. Арендуем помещение (офис и склад).

3. Нанимаем людей.

4. Закупаем сырье и необходимые материалы.

5. Производим продукцию.

6. Продаем продукцию.

Теперь подробнее.

Нижеследующее изложение – это подробный отчет о составлении в Excel, так что если Вы не планируете составлять в данном программном продукте план своего предприятия, то не тратьте время.

Чтобы вам легче было понимать мои разъяснения, я могу по вашей просьбе выслать вам рассмотренный ниже файл. Файл небольшой, но понять будет гораздо проще.

Кроме того, можете использовать этот файл как форму для составления собственных расчетов. Если же для ваших расчетов файл не подойдет, но у вас есть необходимость в таком файле, то вы можете либо приобрести один из вариантов расчета бизнес-плана в нашем магазине, либо заказать у меня расчет именно под ваши условия.

В файле находятся листы: Инвестиции, Персонал, Производство, Закупка, Склад, Реализация, ОПУ, ОДДС, Баланс.

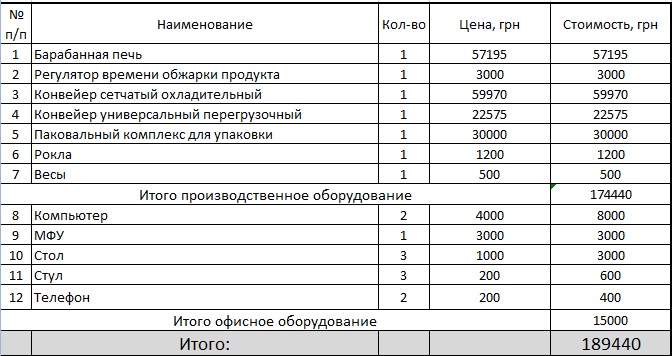

1. Закупка оборудования (лист «Инвестиции»).

Таб. №1

То есть инвестиционные затраты на оборудование составляют 190 тысяч гривен. Все эти затраты необходимо произвести сразу. Произведение этих затрат отражается в отчете о движении денежных средств. Наличие этого оборудования у предприятия фиксируется в балансе.

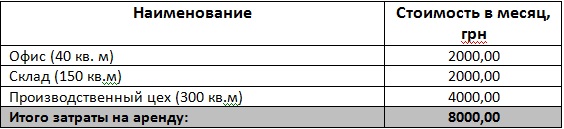

2. Аренда помещения (лист «ОПУ»)

Для ведения хозяйственной деятельности нам необходимо три помещения. Офис, склад и производственный цех.

Таб. №2

На листе «ОПУ» размещен отчет о прибылях и убытках. Расходы на аренду входят в операционные (постоянные) расходы предприятия.

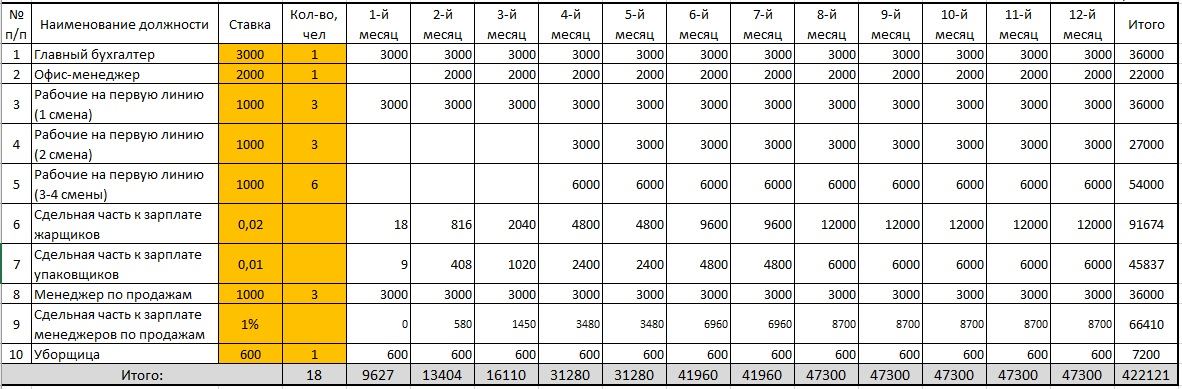

3. Набор персонала (лист «Персонал»)

По мере роста предприятия нам нужно будет разное количество сотрудников, прежде всего это касается производства. В перспективе мы планируем, что наше оборудование будет работать круглосуточно. Поэтому к моменту выхода на круглосуточный режим работы у нас должно быть сформировано четыре смены производственных рабочих. Таким образом с первого месяца работы мы набираем 3 производственных рабочих, а с 4 месяца ещё 9 человек. Необходимое количество человек мы определили исходя из необходимого объема производства и производительности оборудования.

Бухгалтер, офис-менеджер и уборщица получают оклад.

Менеджеры по продажам получают 1000 грн оклада плюс 2% от объема продаж.

Производственные рабочие получают 1000 грн оклада плюс 0,01 грн за каждую произведенную пачку получает упаковщик и 0,02 грн за каждую произведенную пачку получает жарщик.

Таб. №3

Обратите внимание, что для расчета сдельной заработной платы необходимы данные по реализации (см. ОПУ) и по производству продукции (см. Производство).

4. Закупка сырья и материалов (лист «Закупка»)

Для осуществления текущей деятельности необходимо закупать:

Для начала определяемся с ценой по каждому виду закупаемых материалов:

Таб. №4

Цены можно поменять в любом месяце в случае необходимости.

Определяем необходимые средства для закупки:

Таб. №5

Для определения сумм по семечке и пленке используются данные листа «Производство» где уже рассчитано в количественном выражении необходимые материалы и это количество умножается на цену (См. таблицу №4).

Для определения сумм по пакетам и паллетам используются данные по количеству с листа «Склад» и также умножаются на цену. Следует отметить, что невозможно изложить абсолютно последовательно, переходя от листа к листу, откуда берутся данные на каждом листе, все листы между собой перевязаны формулами. Поэтому я буду возвращаться к ранее показанным таблицам.

Теперь рассчитываем денежный поток.

Прошу обратить внимание, что данные в таблице №5 это не расчет движения денежных средств, это количество материалов в денежном выражении по определенным в таблице № 4 ценам.

Для расчета денежного потока принимаем условие, что у поставщиков сырье мы закупаем с 50%-ной предплатой. То есть в первый месяц мы оплачиваем по факту и делаем предоплату на следующий месяц:

Таб. №6

Начиная со второго месяца, денежный поток на оплату поставщикам рассчитывается по следующему алгоритму:

1. Предоплата: 50% от общей суммы необходимых средств следующего месяца (итог по таблице №5).

2. Расчет по факту: Разница итога по таблице №5 за соответствующий месяц и предоплаты за предыдущий.

В таблице №7 определяется дебиторская задолженность на конец месяца.

Таб. №7

Цифры из этой таблицы идут непосредственно в баланс (таб.№28).

5. Производство продукции (лист «Производство»)

В первой таблице на листе «Производство» (в данном тексте смотри таблицу №8) определяются общие характеристики производственного процесса:

1. Производственная мощность оборудования.

2. Продолжительность смены;

3. Количество смен в сутки.

4. Количество рабочих дней (производство ведется под заказ, соответственно в начале проекта не весь месяц цех будет работать).

По данным показателям определяется сколько будет произведено килограммов продукции. Определяется путем простого перемножения данных показателей.

Далее:

5. Определяется сколько семечек будет в одном пакетике (понятное дело что при реальном производстве грамматура пакетиков будет разная, но для упрощения планирования возьмем 1 вариант массы продаваемого пакетика.

6. Рассчитывается количество необходимых пакетов. (простым делением количества произведенной продукции в килограммах на массу одного пакетика).

7. Рассчитывается необходимое количество полипропиленовой пленки в килограммах. Данная цифра определяется делением количества необходимых пакетов на 600 (количество 100-грамовых пакетов в килограмме пленки).

Таб. №8

Полученные данные в таблице №8 используются при расчете себестоимости и движения ТМЦ (товарно-материальные ценности) по складу.

Далее определяем затраты на электроэнергию. (см. таблицу № 9)

Таб. №9

Потребление электроэнергии в киловаттчасах определяется перемножение следующих величин:

Затраты на электроэнергию в денежном выражении определяется умножением количества потребленной электроэнергии на стоимость 1 кВт/ч (в нашем случае 0,77 грн).

Прошу заметить, что для упрощения расчета в производственную себестоимость по которой рассчитывается себестоимость проданной продукции не включена заработная плата производственных рабочих. Производственная себестоимость с учетом зарплаты приведена справочно.

Для определения себестоимости в таблице №10 мы используем следующие алгоритмы:

1. Семечки. Стоимость семечек в одном пакетике определяется по формуле:

2. Упаковка. Стоимость 1 пакетика определяется по формуле:

3. Электроэнергия. Затраты на электроэнергию определяются по формуле:

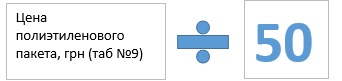

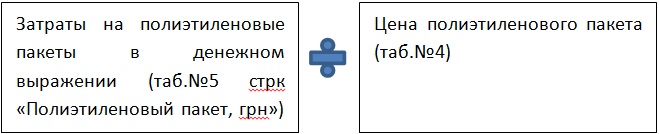

4. Полиэтиленовый пакет. Расходы на групповую упаковку в расчете на 1 пакетик определяются по формуле:

где 50 количество пакетиков в групповой упаковке

Вышеперечисленные формулы помещаем в таблицу “Производственная себестоимость”

Таб.№10

Расчет затрат по зарплате на один пакетик. Определяется по формуле:

6. Движение ТМЦ на складе (лист «Склад»)На данном листе описываем движение ТМЦ через склад. Остатки в денежном выражении по каждому виду ТМЦ используются непосредственно в балансе (таб.№28).

В таблице по складскому движению семечки в натуральном выражении присутствует четыре строки:

1. Остаток на начало периода – всегда равен остатку на конец периода предыдущего месяца.

2. Приход – рассчитывается по формуле:

3. Расход – рассчитывается по формуле:

Примечание: учет движения семечки на складе ведется в тоннах.

4. Остаток на конец периода – рассчитывается по формуле:

Вышеперечисленное оформляем в таблицу “Движение семечки по складу”

Таб.№11

Теперь рассчитаем движение семечки в денежно выражении.

1. Остатки на начало и конец периода считаются аналогично таблице №11.

2. Приход рассчитывается по формуле:

3. Расход – рассчитывается по формуле:

Вышеперечисленное оформляем в таблицу “Движение семечки по складу в денежном выражении”

Таб.№12

1. Остатки на начало и конец периода рассчитываются аналогично таблице №11.

2. Приход рассчитывается по формуле:

3. Расход равен строке «Количество пакетов в килограммах» (таб.№8)

Вышеперечисленное оформляем в таблицу “Движение полипропиленовой пленки по складу”

Таб.№13

Рассчитываем движение пленки в денежном выражении:

1. Остатки на начало и конец периода рассчитываются аналогично таблице №11.

2. Приход рассчитывается по формуле:

3. Расход рассчитывается по формуле:

Вышеперечисленное оформляем в таблицу “Движение полипропиленовой пленки по складу в денежном выражении”

Таб.№14

1. Остатки на начало и конец периода рассчитываются аналогично таблице №11.

2. Приход рассчитывается по формуле:

3. Расход равен объему реализации в количественном выражении (таб.№22). Данные берутся на листе «Реализация».

Вышеперечисленное оформляем в таблицу “Движение на складе готовой продукции”

Таб.№15

Рассчитываем движение готовой продукции в денежном выражении:

1. Остатки на начало и конец периода рассчитываются аналогично таблице №11.

2. Приход – рассчитывается по формуле:

3. Расход – рассчитывается по формуле:

Вышеперечисленное оформляем в таблицу “Движение на складе готовой продукции в денежном выражении”

Таб.№16

1. Остатки на начало и конец периода рассчитываются аналогично таблице №11.

2. Приход рассчитывается по формуле:

3. Расход – рассчитывается по формуле:

Вышеперечисленное оформляем в таблицу “Движение на складе упаковочного полиэтилена”

Таб.№17

Рассчитываем движение полиэтилена в денежном выражении:

1. Остатки на начало и конец периода рассчитываются аналогично таблице №11.

2. Приход рассчитывается по формуле:

3. Расход рассчитывается по формуле:

Вышеперечисленное оформляем в таблицу “Движение на складе упаковочного полиэтилена в денежном выражении”

Таб.№18

1. Остатки на начало и конец периода рассчитываются аналогично таблице №11.

2. Приход рассчитывается по формуле:

3. Расход рассчитывается по формуле:

Вышеперечисленное оформляем в таблицу “Движение на складе паллет”

Таб.№19

Рассчитываем движение паллет в денежном выражении:

1. Остатки на начало и конец периода рассчитываются аналогично таблице №11.

2. Приход – рассчитывается по формуле:

3. Расход рассчитывается по формуле:

Вышеперечисленное оформляем в таблицу “Движение на складе паллет в денежном выражении”

Таб.№20

7. Реализация продукции (лист «Реализация»)

Определяем цену реализации продукции и вручную вносим данные в таблицу №21.

Таб.№21

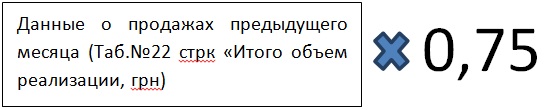

Определяем объемы продаж и вручную вносим в таблицу №22.

Таб.№22

При определении объемов продаж необходимо следить, чтобы остатки по складу не принимали отрицательного значения. Можно вообще жестко привязать объемы продаж к объему производства (т.е. сколько произвели, столько и продали). Тогда данные в таблицу №22 будут попадать из строки «Количество необходимых пакетов, шт» (таб.№8).

Расчет денежного потока от покупателей.

В расчете мы принимаем условие, что 75% продаж будут производиться с отсрочкой в 30 дней. То есть 75% денежных средств от продаж текущего месяца будут поступать в следующем месяце.

Продаж по предоплате не будет.

Таб.№23

Начало расчета начинается со второй строки:

Оплата с отсрочкой в 30 дней – рассчитывается по формуле:

Строка «Расчет по факту» – рассчитывается по формуле:

По строке «Итого» определяется сумма строк «Расчет по факту» и «Оплата с отсрочкой в 30 дней».

Расчет дебиторской задолженности покупателей.

Дебиторская задолженность за текущий месяц равна строке «Оплата с отсрочкой в 30 дней» за следующий месяц (таб.№23)

Таб.№24

Суммы из данной строки идут непосредственно в баланс (таб.№28)

Расчет транспортных издержек

В этой таблице определяем затраты на транспорт по доставке продукции покупателю. Транспортные расходы рассчитываются по формуле:

Таб.№25![]()

Данные о затратах по транспорту идут в затратную часть отчета о прибылях и убытках (лист «ОПУ»).

Заключительная часть.

Сведение прогнозных расчетов в стандартные отчетные формы: Баланс, Отчет о прибылях и убытках, Отчет о движении денежных средств.

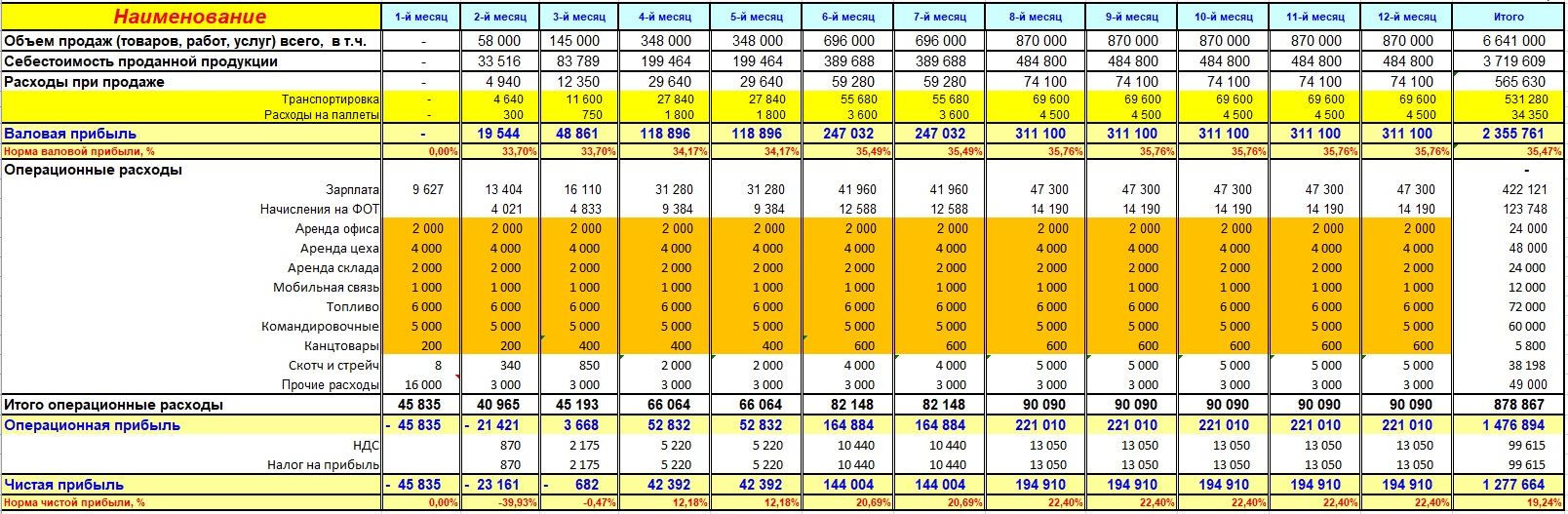

8. Отчет о прибылях и убытках (лист «ОПУ»)

Строки данного отчета формируется по следующему алгоритму:

1. Объем продаж (товаров, работ, услуг) – равен строке «Итого объем реализации» (таб.№22 «Реализация)).

2. Себестоимость проданной продукции – равна строке «Расход» (таб.№16 «Движение на складе готовой продукции в денежном выражении»).

3. Расходы при продаже – сумма строк «Транспортировка» и «Расходы на паллеты».

4. Транспортировка – равна строке в таблице №25 «Расчет транспортных расходов при продаже».

5. Расходы на паллеты – равна строке «Расход» (таб.№20 «Движение на складе паллет в денежном выражении»).

6. Валовая прибыль – рассчитывается по формуле:

7. Норма валовой прибыли – рассчитывается как отношение валовой прибыли к объему продаж.

8. Зарплата – равна строке «Итого» (таб.№3).

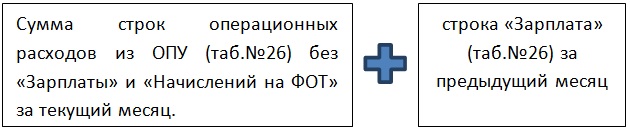

9. Начисления на ФОТ – в данном расчете рассчитывается по формуле:

10. Все остальные издержки из блока «Операционные расходы» заносятся вручную.

11. Итого операционных расходов – равна сумме вышеуказанных расходов.

12. Операционная прибыль – рассчитывается по формуле:

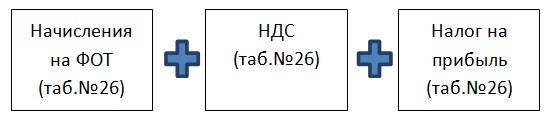

13. НДС – рассчитывается по формуле:

Примечание: такой расчет НДС обусловлен тем, что в условиях нашего государства этот налог – это всего лишь ещё одна, абсолютно нормируемая издержка. В Украине, кстати, повсеместно налоговыми применяется понятие «налоговая нагрузка к обороту» и таким образом рассчитывается какую сумму налога должно заплатить предприятие в бюджет.

14.Налог на прибыль – рассчитывается аналогично НДС.

15.Чистая прибыль – рассчитывается по формуле:

16.Норма чистой прибыли – рассчитывается как отношение чистой прибыли к объему продаж.

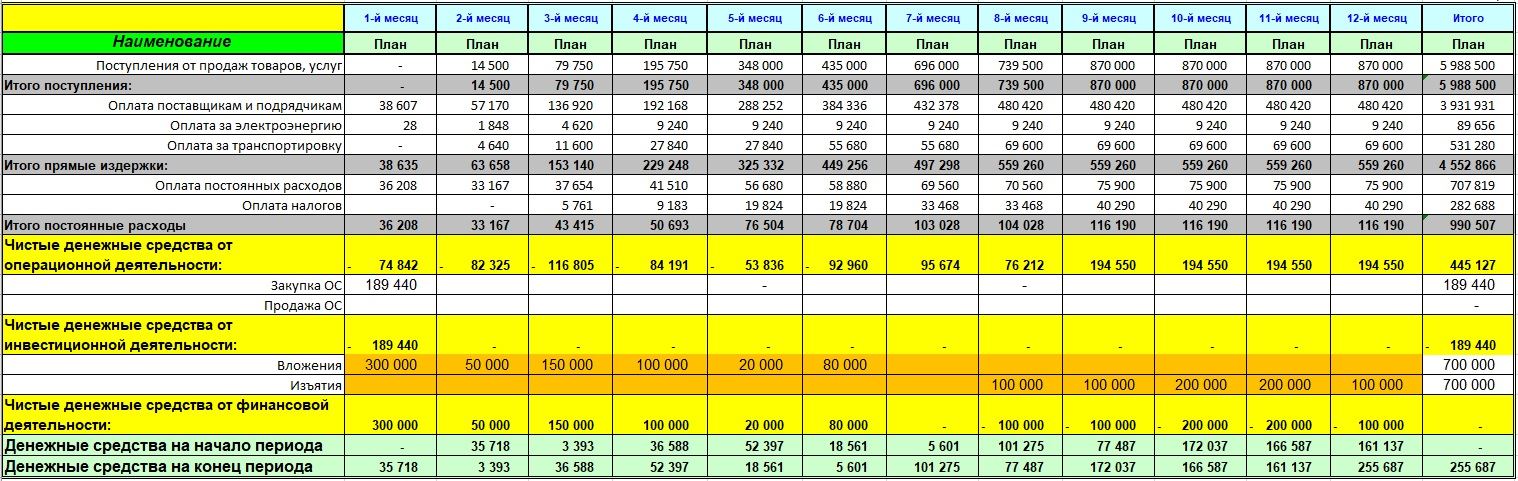

9.Отчет о движении денежных средств. (лист «ОДДС»)

Таб.№27

В данном отчете блок по движению средств в операционной деятельности формируется автоматически на основании данных ранее составленных таблиц:

1.Поступления от продаж товаров, услуг – равна строке «Итого» (таб.№23 «Поступление денежных средств»).

2.Итого поступления – сумма по разделу. (понимаю, что в разделе одна строка, но не менять же форму из-за данного частного случая).

3.Оплата поставщикам и подрядчикам – равна строке «Итого» (таб.№6 «Оплата поставщику»).

4.Оплата за электроэнергию – равна строке «Затраты на электроэнергию в грн» (таб.№9 «Затраты на электроэнергию»).

5.Оплата за транспортировку – равна строке из таблицы №25 «Расчет транспортных расходов при продаже»).

6.Итого прямые издержки – сумма по разделу.

7.Оплата постоянных расходов – рассчитывается по формуле:

8.Оплата налогов – cумма строк «НДС», «Налог на прибыль», «Начисления на ФОТ» (таб.№26) за предыдущий месяц.

9.Итого постоянных расходов – сумма по разделу.

10.Чистые денежные средства от операционной деятельности – рассчитывается по формуле:

Следующие два раздела заполняются в ручном режиме:

11.Закупка ОС – в 1 месяце данная строка равна строке «Итого» таблицы №1 «Закупка оборудования». В дальнейшем эта строка заполняется только в том, случае если планируется закупать ОС.

12.Продажа ОС – заполняется только в случае планирования продажи ОС.

13.Чистые денежные средства от инвестиционной деятельности – рассчитывается по формуле:

14.Вложения – в данную строку вносятся необходимые денежные средства для ликвидации кассовых разрывов (нехватки денег). См. п.18 строка «Денежные средства на конец периода».

15.Изъятия – в данную строку вносятся средства которые планируется изъять из бизнеса. См. п.18 строка «Денежные средства на конец периода».

16.Чистые денежные средства от финансовой деятельности – рассчитывается по формуле:

17.Денежные средства на начало периода – данная строка равна строке «Денежные средства на конец периода» предыдущего месяца.

18.Денежные средства на конец периода – рассчитывается по формуле:

Именно по данной строке определяется дефицит или избыток средств. Соответственно в процессе планирования по данной строке определяется когда необходимы дополнительные вложения (п.14) или возможно провести изъятие средств (п.15).

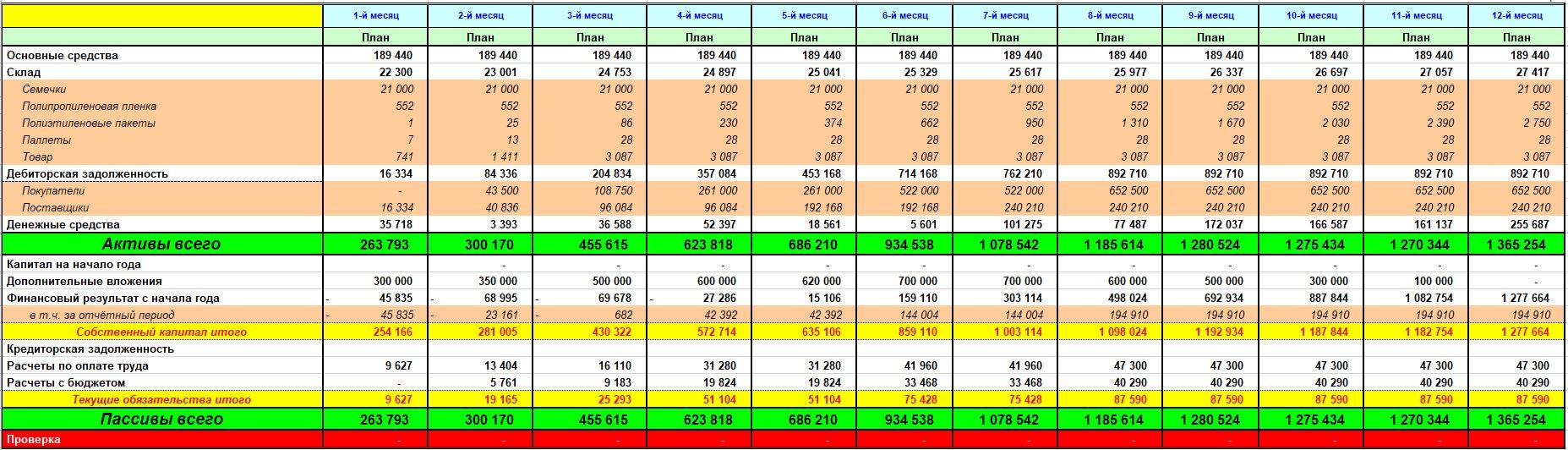

10.Баланс. (лист «Баланс»)

Таб.28

Данная форма полностью автоматическая. Ни одной цифры в ручном режиме здесь не вносится.

1.Основные средства – рассчитывается по формуле:

2.Склад – сумма строк «Семечки», «Упаковка», «Полиэтиленовые пакеты», «Паллеты», «Товар».

3.Семечки – равна строке «Конец периода» таб.№12 «Движение на складе семечки в денежном выражении».

4.Полипропиленовая пленка – равна строке «Конец периода» таб.№14 «Движение на складе полипропиленовой пленки в денежном выражении».

5.Полиэтиленовые пакеты – равна строке «Конец периода» таб.№18 «Движение на складе упаковочного полиэтилена в денежном выражении».

6.Паллеты – равна строке «Конец периода» таб.№20 «Движение на складе паллет в денежном выражении».

7.Товар – равна строке «Конец периода» таб.№16 «Движение на складе готовой продукции в денежном выражении».

8.Дебиторская задолженность – равна сумме строк «Покупатели» и «Поставщики».

9.Покупатели – равна строке «Дебиторская задолженность» в таблице №24 «Расчет дебиторской задолженности покупателей».

10.Поставщики – равна строке «Дебиторская задолженность» в таблице №7 «Расчет дебиторской задолженности поставщиков».

11.Денежные средства – равна строке «Денежные средства на конец периода» (таб.№27).

12.Активы всего – итоговая строка по активам предприятиям. Рассчитывается по формуле:

13.Капитал на начало года – в данном варианте расчета строка не заполняется так как по договору инвесторов вкладываемые инвестиции изымаются из бизнеса. Данная строка может заполниться по окончании первого года проекта и если собственники примут решение реинвестировать часть прибыли.

14.Дополнительные вложения – рассчитывается по формуле:

15.Финансовый результат с начала года – рассчитывается по формуле:

16.В т.ч. за отчетный период – равна строке «Чистая прибыль» (таб.№26 «Отчет о прибылях и убытках»). В валюту баланса данная строка не входит.

17.Собственный капитал итого – сумма строк «Капитал с начала года», «Дополнительные вложения», «Финансовый результат с начала года».

18.Кредиторская задолженность – по составленному расчету кредиторская задолженность у нас не возникает.

19.Расчеты по оплате труда – равна строке «Зарплата» (таб.№26 «Отчет о прибылях и убытках»).

20.Расчеты с бюджетом – рассчитывается по формуле:

21.Текущие обязательства итого – сумма строк «Кредиторская задолженность», «Расчеты по оплате труда», «Расчеты с бюджетом».

22.Пассивы всего – итоговая строка по пассивам предприятиям. Рассчитывается по формуле:

23.Проверка – проверочная строка. Если в этой строке есть хоть какая-то цифра значит в расчетах есть ошибка. Рассчитывается по формуле:

11.Где можно взять этот расчет.

Повторюсь: если вам нужен подобный расчет, то именно рассмотренный выше я вышлю вам совершенно бесплатно, если именно эта модель расчета вам не подходит предлагаю посмотреть варианты в нашем магазине:

1. Расчет по фасовке и резке – данном файле рассчитывается окупаемость резки и фасовки овощей для последующей продажи.

Можно 8 продуктов расфасовать 10-ю способами. Файл можно использовать не только для расчета резки овощей, но и под любой другой расчет где необходимо изготавливать некий продукт из набора определенных материалов.

2. Расчет по поставке импортных товаров – в данном файле рассчитывается окупаемость импортных поставок товара. Расчет проводился для российской таможни. Срок проекта: 3 года. Количество поставляемых продуктов: 6 штук. Виды финансирования: собственные средства и заемные средства.

3. Расчет по производству трех продуктов – очень специфический файл. Все расчеты размещены на одном листе.

Рассчитывается производство трех видов продуктов из трех видов сырья.

Срок проекта: 10 лет. Расчеты показаны как помесячно, так и агрегированно по годам (года отражаются в столбцах c DZ по EI)

Виды финансирования: собственные средства и заемные средства.

Данные вносятся только в ячейки, выделенные оранжевым цветом. И не забывайте читать примечания к ячейкам.

Рассчитываются финансовые показатели:

Рассчитывается отчетность в формате GAAP (форма GAAP на английском языке)

Остались вопросы? Напишите мне в Telegram!

Бесплатная консультацияЕсли вы заходите с PC, но хотите открыть чат на смартфоне, отсканируйте QR-код