Сайт об управленческом учёте. Излагаетсячеловеческимпонятнымдоступнымнормальнымязыком.

Об управленческом учёте человеческимпонятнымдоступнымнормальнымязыком.

Сельское хозяйство одна из самых сложных отраслей с точки зрения учета и отчетности. Я бы даже сказал прежде всего со стороны именно отчетности.

Из-за того, что производственный цикл на предприятии составляет почти год (в зависимости от выращиваемых культур), сформировать финансовый результат (а значит и составить отчет о прибылях и убытках) можно только раз в году.

Планирование же деятельности сельскохозяйственного предприятия начинается с определения на каких полях и что будет выращиваться (лист «Площади») То есть составляется таблица с разбивкой по культурам и указанием площадей посевов. Данная таблица может составляться так же в разрезе подразделений и различных видов сортов одной и той же культуры. Так как в зависимости от сорта и места посева технология выращивания может быть различной.

Таблица №1 «Посевы»

На отдельном листе «Общие показатели» выносим отдельные данные для расчета, которые будут использоваться на разных листах расчета. Описывать эти таблицы нет никакого смысла в виду их простоты.

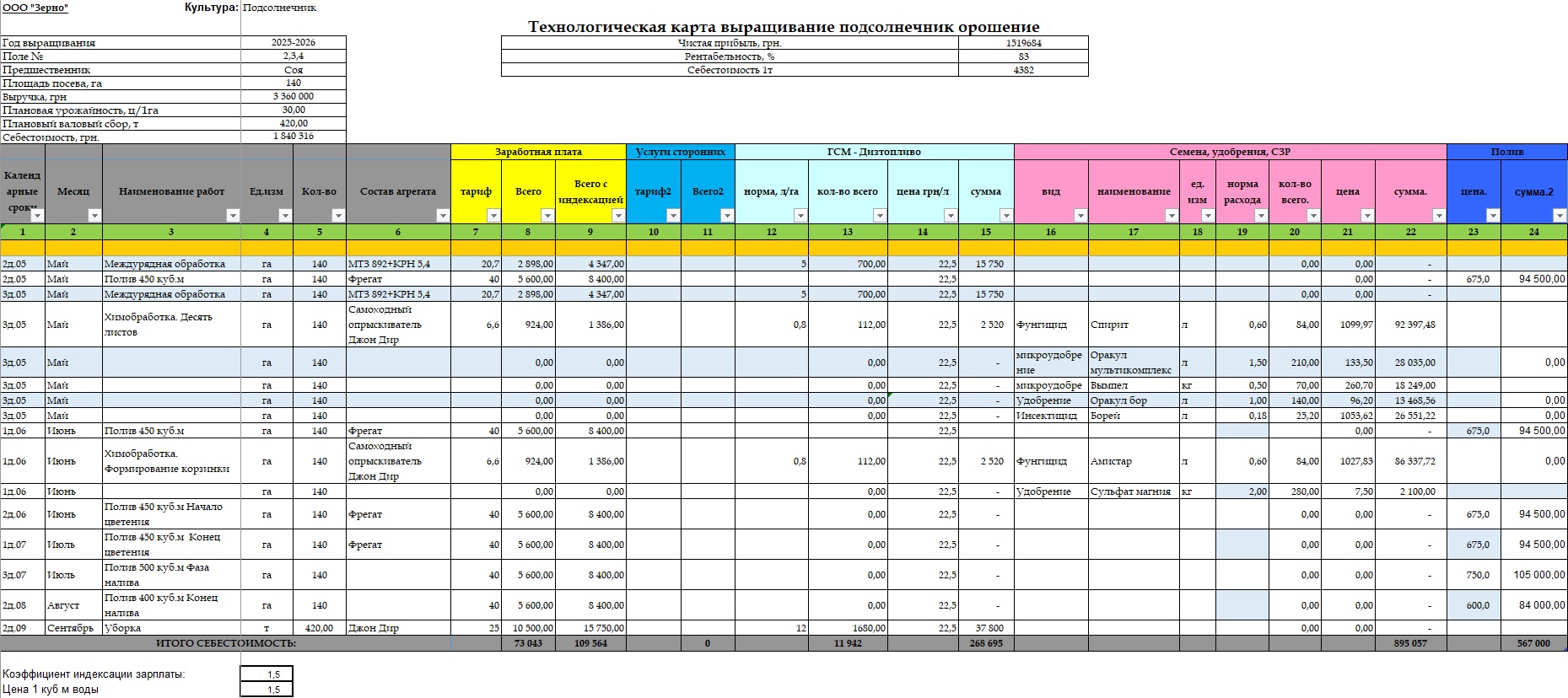

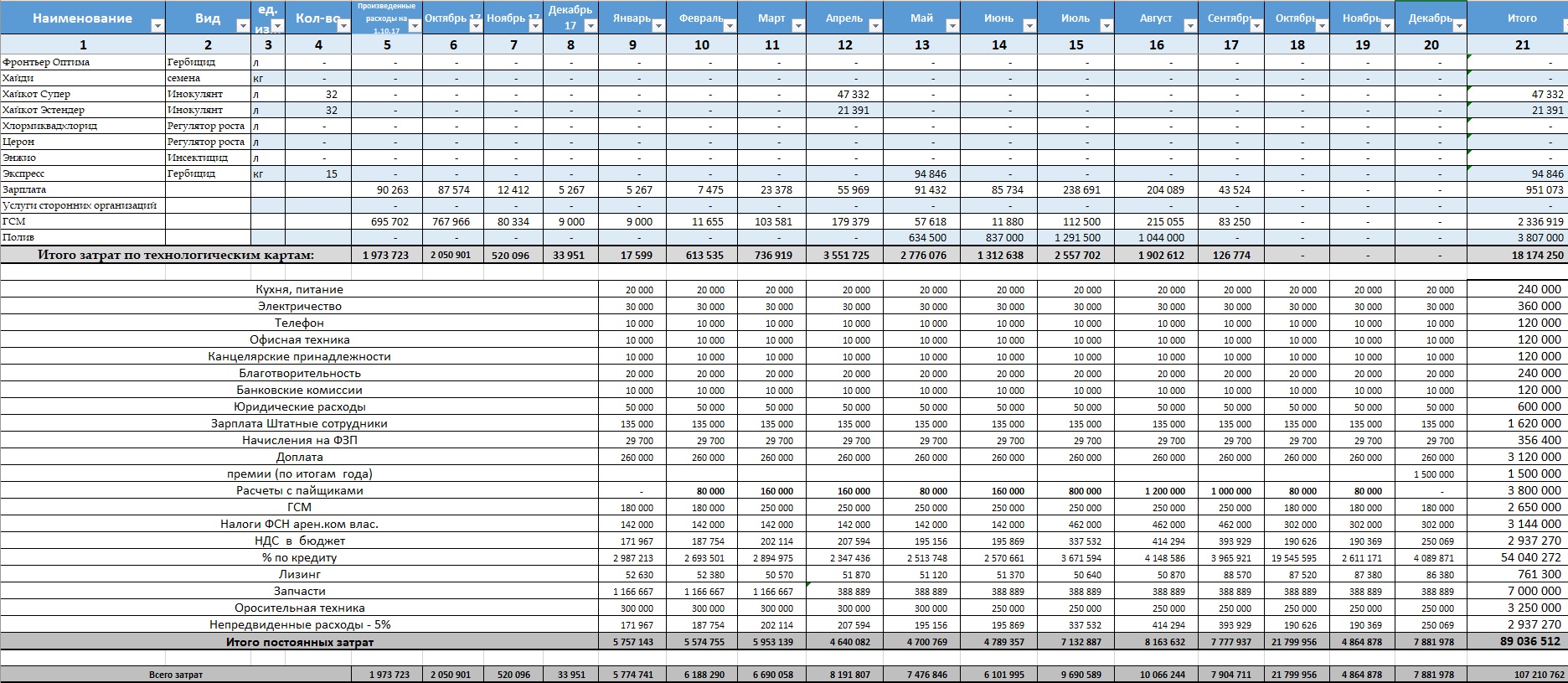

После того как определены культуры и площади посевов можно приступать непосредственно к составлению технологической карты. Технологические карты размещаются на листах с названнием по культуре, к которой относится технологическая карта.

Таблица № 2 «Технологическая карта»

Состоит из трех таблиц. Первые две маленькие находятся в верхней части листа.

Первая таблица «шапка» с общей информацией по технологической карте. Построчно:

1. Год выращивания. Указывается планируемый сезон деятельности.

2. Поле №. Работы по каким полям отражаются в данной карте.

3. Предшественник. Какая культура выращивалась на данных площадях в прошлом сезоне.

4. Площадь посева, га. Общая площадь посева по данной карте.

5. Плановая урожайность, ц/га. Указывается ожидаемая урожайность в центнерах с 1 гектара.

6. Плановый валовый сбор, т. Расчетная ячейка. Рассчитывается планируемый урожай в тоннах по формуле: (Строка 4*Строка 5)/10.

7. Себестоимость, грн. Расчетная ячейка. Определяется как сумма итогов по столбцам основной таблицы: столбцы №9+№11+№15+№22+№24.

8. Выручка, грн. Расчетная ячейка. Рассчитывается планируемая выручка от продажи выращенного урожая по данной карте. По формуле: Строка 6*Цена реализации.

Вторая таблица «шапка» демонстрирует итоговые значения по технологической карте:

1. Прибыль по технологической карте.

2. Рентабельность вложений.

3. Себестоимость 1 тонны произведенной продукции.

Третья таблица. Основная таблица технологической карты. Опишу подробнее расположенную выше таблицу по каждому столбцу:

| № столбца | Наименование | Содержание | Примечание |

| 1. | Календарные сроки | Указываются сроки проведения сельскохозяйственных операций по-декадно | |

| 2. | Месяц | Указывается месяц проведения работ | Это в какой-то степени дублирует первый столбец, но совершенно необходимо для последующей автоматизации расчетов. |

| 3. | Наименование работ | Какая именно операция осуществляется. | |

| 4. | Ед.изм | Единицы измерения данных указанных в столбце 3 | |

| 5. | Количество | Количество единиц указанных в столбце 4. | В основном здесь пишутся гектары, которые обрабатываются по данной техкарте, и только в операциях «Протравка семян», «Уборка», «Транспортировка» указывается количество семян/зерна |

| 6. | Состав агрегата | Указывается с помощью какого агрегата (трактор + прицеп) | Здесь может быть не трактор, а другой самодвижущийся механизм |

| 7. | Блок «Зарплата» «Тариф» | Оплата рабочим за обработку одного гектара | |

| 8. | Блок «Зарплата» «Всего» | Общая сумма по заработной плате по данной операции на указанной площади выращивания | Определяется как произведение столбца 7на столбец 5 |

| 9. | Блок «Зарплата» «Всего с индексацией» | Общая сумма по заработной плате увеличенная на коэффициент индексации. | Определяется как произведение столбца 8 на коэффициент индексации (указывается внизу основной таблицы). Для чего я ввожу коэффициент индексации объясню позже. |

| 10. | Блок «Услуги сторонних» «Тариф» | Оплата сторонним организациям за обработку одного гектара (или тонны) | |

| 11. | Блок «Услуги сторонних» «Всего» | Общая сумма оплаты сторонним организациям по данной операции | Определяется как произведение столбца 10 на столбце 5 |

| 12. | Блок «ГСМ-Дизтопливо» «Норма, л/га» | Норма расхода дизтоплива на 1 га | |

| 13. | Блок «ГСМ-Дизтопливо» «Кол-во всего,л» | Общее количество дизтоплива по данной операции | Определяется как произведение столбца 12 на столбец 5 |

| 14. | Блок «ГСМ-Дизтопливо» «Цена грн/л» | Цена топлива. | Устанавливается цена закупки топлива |

| 15. | Блок «ГСМ-Дизтопливо» «Сумма, грн» | Общие затраты ГСМ в денежном выражении по данной операции | Определяется как произведение столбца 14 на столбец 13 |

| 16. | Блок «Семена, удобрения, СЗР» «Вид» | Используемый вид сельхоз материала | Указывается группа сельхозматериала. Например: удобрение |

| 17. | Блок «Семена, удобрения, СЗР» «Наименование» | Наименование сельхозматериала | Например: Аммиачная селитра |

| 18. | Блок «Семена, удобрения, СЗР» «Ед.изм» | Единица измерения | |

| 19. | Блок «Семена, удобрения, СЗР» «Норма расхода» | Норма расхода сельхозматериала из расчета на 1 га | |

| 20. | Блок «Семена, удобрения, СЗР» «Кол-во» | Общее количество сельхозматериала используемого по данной операции | Определяется как произведение столбца 19 на столбец 5 |

| 21. | Блок «Семена, удобрения, СЗР» «Цена» | Цена сельхозматериала | Цена для материалов берется автоматически из отдельной таблицы, где собраны все цены на используемые сельхозматериалы |

| 22. | Блок «Семена, удобрения, СЗР» «Сумма» | Общая сумма затрат сельхозматериала по данной операции | Определяется как произведение столбца 21 на столбец 20 |

| 23. | Блок «Полив» «Цена» | Цена полива1 га земли с учетом стоимости электричества | |

| 24. | Блок «Полив» «Сумма» | Общие затраты по данной операции | Определяется как произведение столбца 23 на столбец 5 |

В вышеуказанную таблицу вносится весь технологический процесс по выращиванию той или иной культуры.

Следует отметить, что не все ячейки обязательно должны быть заполнены по каждой строке. Заполняется только то, что необходимо для проведения хозяйственной операции.

Отдельное внимание прошу обратить на столбец № 21 «Цена». В этом столбце стоит формула ВПР, которая выбирает из таблицы «Цена» цену того препарата, что указан в столбце № 17. Конечно можно проставить цены вручную – и таблица все правильно посчитает, но, если у вас много технологических карт, то вы можете ошибиться указывая цены одного и того же препарата в разных техкартах. Или забыть изменить цену препарата в какой-то техкарте в случае изменения цены на рынке.

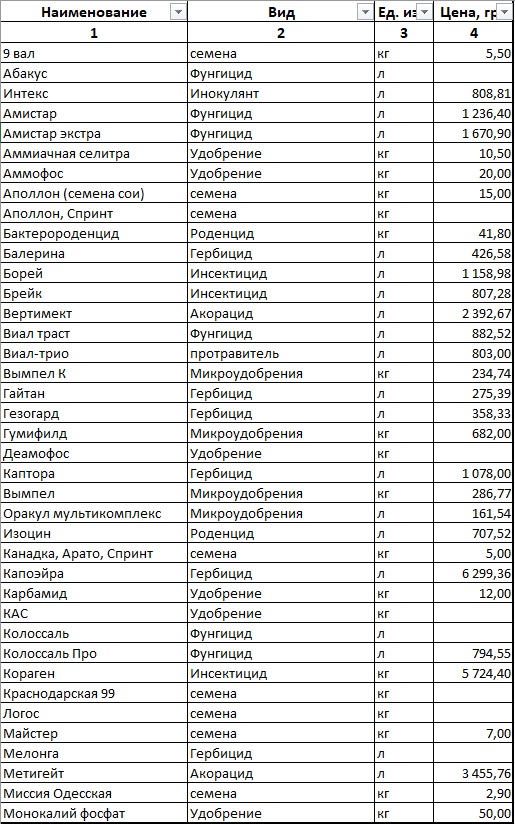

Таблица для внесения цен на сельскохозяйственные материалы предельно проста:

Таблица № 3 «Цены»

В столбцах указываем следующее:

| № столбца | Наименование | Содержание | Примечание |

| 1 | Наименование сельхозматериала | Указывается название | |

| 2 | Вид | Указывается группа сельхозматериалов | Например: СЗР, удобрение и т.д. |

| 3 | Единица измерения | В чем измеряется сельхозматериал | килограммы, литры |

| 4 | Цена | Рыночная цена | По какой цене сможете купить препарат |

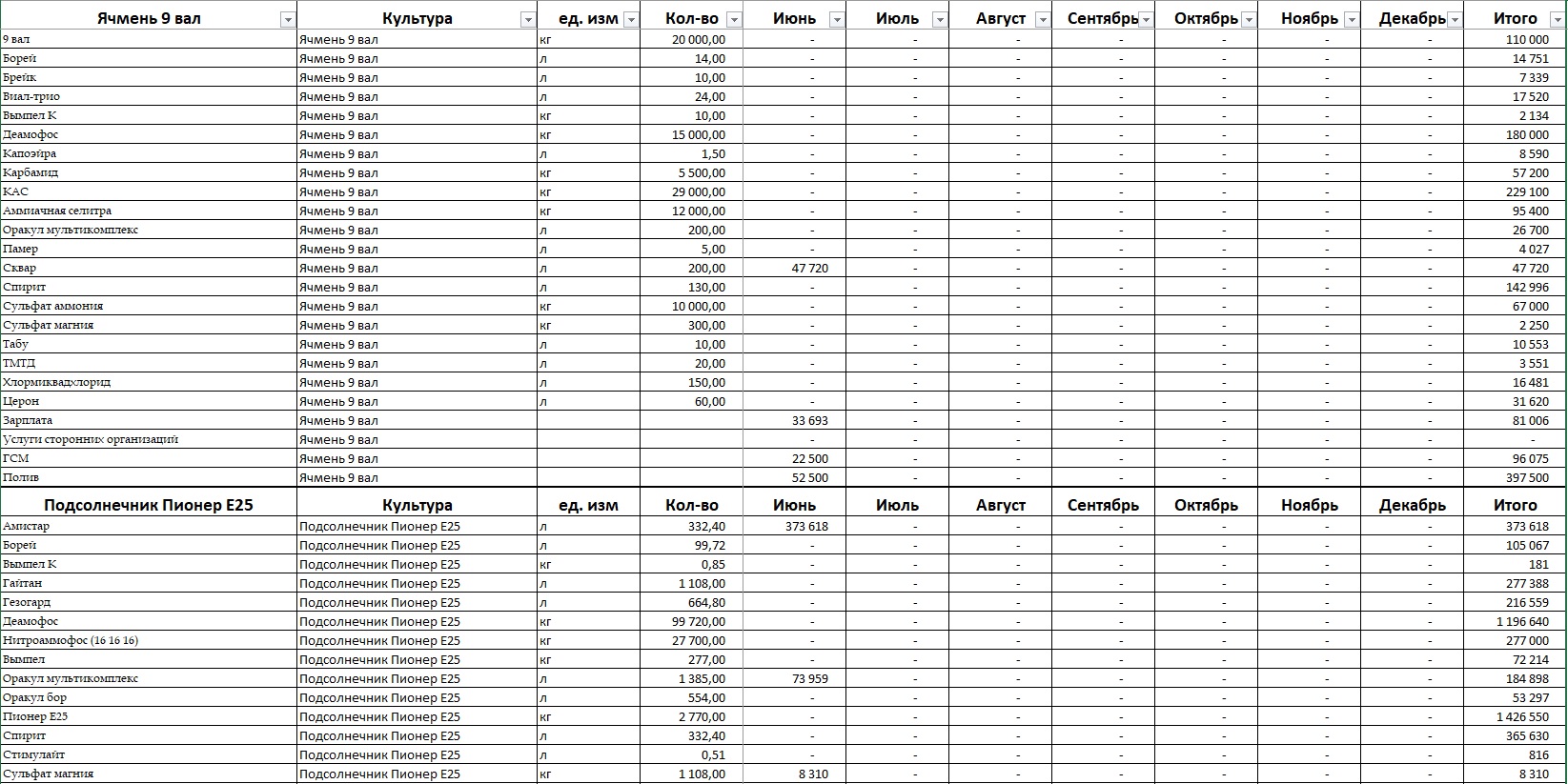

Когда составлены технологические карты по всем выращиваемым культурам, то перед вами встает новая проблема:

Вам необходимо эти данные консолидировать в одной таблице.

Для этого необходимо будет построить таблицу первичной консолидации, где все затраты будут собраны по видам культур. Эта таблица выполняет две функции:

1. На ее основании можно будет построить консолидационную таблицу по видам затрат.

2. В дальнейшем именно в этой таблице можно будет быстро посмотреть в какой культуре используется тот или иной препарат или удобрение.

Таблица выглядит довольно просто, хотя и громоздко, потому что на одном листе вы собираете все технологические карты по своей фирме/подразделению. Вам придется попотеть, прописывая формулы, ибо отдельные блоки данной таблицы будут обращаться к разным таблицам и просто скопировать формулы из одного блока в другой не получится. Формулы нужно менять вручную.

Таблица № 4 «Затраты по культурам»

Обратите внимание, что:

Рассмотрим подробнее содержание каждого столбца.

| № столбца | Наименование | Содержание | Примечание |

| 1. | Наименование сельхозматериала | Название используемого сельскохозяйственного материала или вида затрат | Рекомендую по каждой технологической карте писать все используемые в этом сезоне препараты и удобрения независимо от того, используются они на данной культуре или нет |

| 2. | Вид | Вид к которому относится используемый сельскохозяйственный материал | |

| 3. | Культура | Культура выращиваемая по данной технологической карте. | То есть в этом столбце на протяжении всего блока указывается только название культуры из соответствующей технологической карты. |

| 4. | Единица измерения | В чем измеряется сельхозматериал | |

| 5. | Количество | Количество используемого с/х материала в данной технологической карте | |

| 6.-21. | Месяцы | Затраты в денежном выражении по используемому с/х материалу или виду затрат в соответствующем месяце | Данные берутся непосредственно из технологических карт при помощи формулы СУММЕСЛИМН. То есть при суммировании формула сравнивает два критерия: название материала/вида затрат и месяц возникновения затраты. |

| 22. | Итого | Сумма затрат по строке |

Еще раз хочу напомнить, что в эту таблицу необходимо вписывать все технологические карты отдельно. То есть по каждой технологической карте будет отдельный блок.

Так же, настоятельно рекомендую в каждый блок (то есть по каждой технологической карте) вписывать полный перечень используемых препаратов и удобрений независимо от того, используются они в конкретной технологической карте или нет.

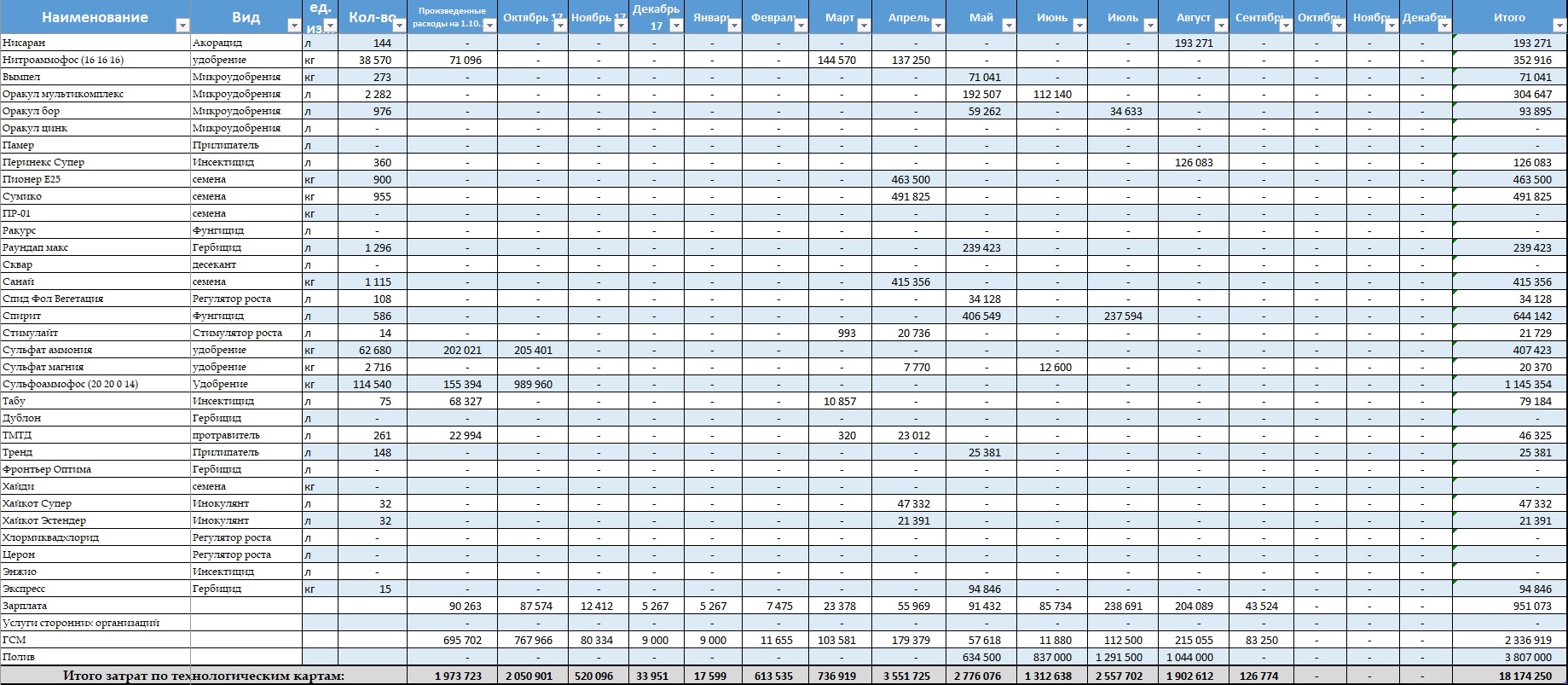

После того, как вы составили свод по затратам в разрезе культур переходим к составлению общего свода по затратам. В этой таблице данные предоставлены не по культурам, а в целом по предприятию в разрезе препаратов, удобрений и видов затрат.

Лист «Свод по затратам»

Фактически это две таблицы. Свод по затратам формируемый на основании предыдущей таблица «Затраты по культурам», а также в данном разделе расписываются постоянные затраты (то есть затраты, не связанные непосредственно с технологическим процессом).

Рассмотрим эти таблицы.

Таблица №5 Свод затрат по технологическим картам

Рассмотрим экономический смысл каждого столбца:

| № столбца | Наименование | Содержание | Примечание |

| 1. | Наименование сельхозматериала | Название используемого сельскохозяйственного материала или вида затрат | Здесь перечислены все сельскохозяйственные материалы и виды затрат, которые указаны в таблице «Затраты по культурам» |

| 2. | Вид | Вид к которому относится используемый сельскохозяйственный материал | |

| 3. | Единица измерения | В чем измеряется сельхозматериал | |

| 4. | Количество | Количество используемого с/х материала в данной технологической карте | |

| 5.-20. | Месяцы | Затраты в денежном выражении по используемому с/х материалу или виду затрат в соответствующем месяце | Формируется при помощи формулы СУММЕСЛИМН на основании данных таблицы №4 «Затраты по культурам» |

| 21. | Итого | Сумма затрат по строке |

Таблица №6 «Постоянные затраты»

В этой таблице мы рассчитываем расходы не связанные с технологическими картами.

Значения столбцов аналогично вышеприведенной таблице, только используются столбцы 1, 9-21.

Столбцы со 2 по 4 не заполняются, но в таблице эти столбцы присутствуют, потому что данная таблица идет на одном листе со сводной таблицей по технологическим затратам.

Столбцы с 5 по 8 не заполняются потому что постоянные затраты относятся на культуры которые выращиваются в сезоне их возникновения. Таким образом, в планируемом нами сезоне будут учитываться постоянные затраты планируемого года, хотя затраты по технологическим картам появляются ещё в предыдущем сезоне.

Фактически после сведения этих двух таблиц вы получаете бюджет расходов на планируемый сезон. Общая сумма затрат отражается в строке «Всего затрат».

Обращаю внимание, что в формулах по распределению затрат по технологической карте обязательно учитывается месяц возникновения затраты. Для этого в технологической карте введена колонка №2 «Месяц».

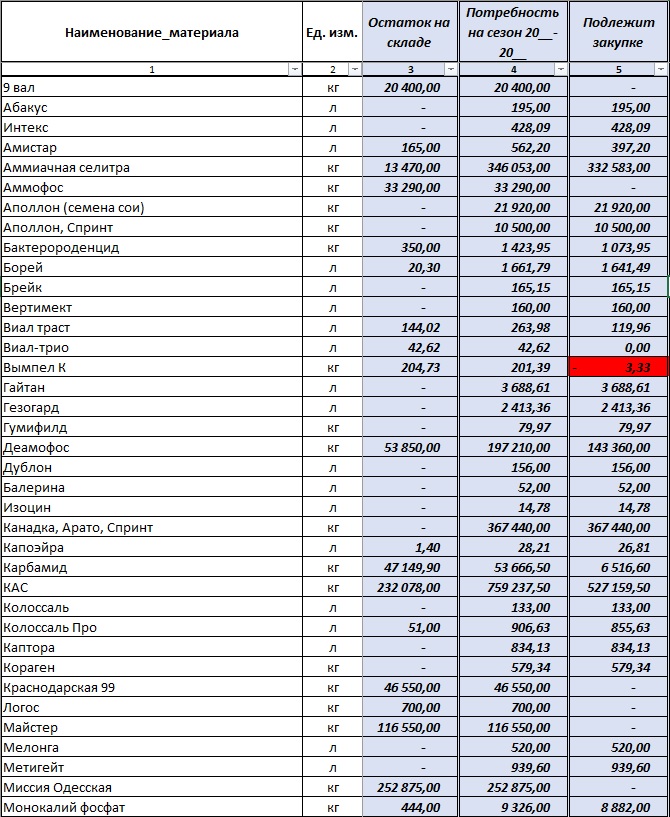

После сведения бюджета затрат определяем фактическую потребность в сельскохозяйственных материалах (СЗР, удобрения и т.д.). Для этого создаем таблицу «Склад»

Таблица №7 «Склад»

Экономическое содержание столбцов:

| № столбца | Наименование | Содержание | Примечание |

| 1. | Наименование сельхозматериала | Название сельскохозяйственного материала | |

| 2. | Единица измерения | В чем измеряется сельхозматериал | |

| 3. | Остаток на складе | Остаток материала на складе на начало планируемого сезона | |

| 4. | Потребность на сезон | Потребность в материале на планируемый сезон согласно запланированных технологических карт | |

| 5. | Подлежит закупке | Количество материала, которое необходимо закупить | Рассчитывается по формуле: столбец 4 – столбец 3 |

Обратите внимание, что в таблицах используется условное форматирование: когда количество материала на складе больше, чем потребность в нем на сезон соответствующая ячейка в столбце №5 окрашивается в красный цвет.

После составления фактической потребности в закупке сельскохозяйственных материалах можем планировать движение денежных средств.

Лист «Движение денежных средств»

На листе «Движение денежных средств» расположено несколько таблиц с помощью которых производится расчет денежного потока по каждому месяцу.

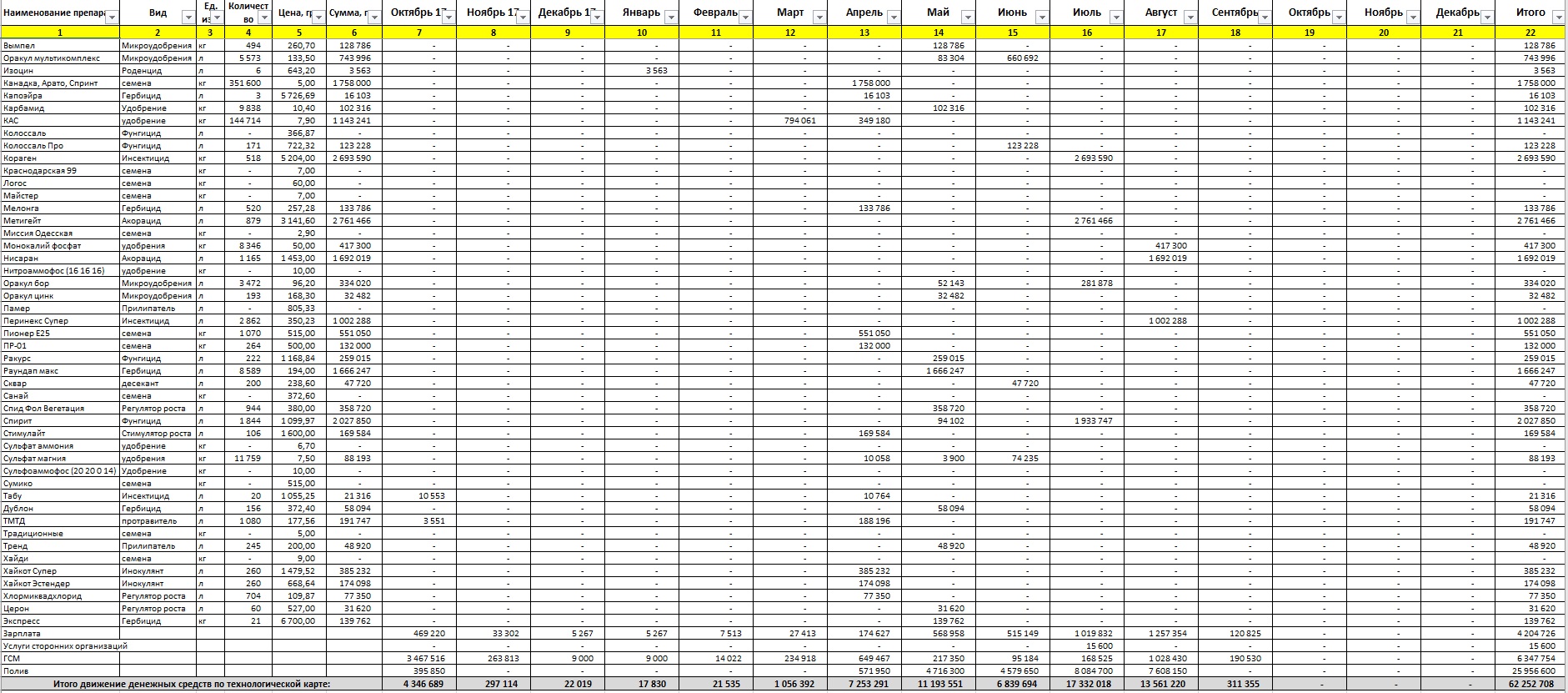

Таблица № 8

В данной таблице рассчитываются сроки закупки сельхозматериалов по времени возникновения потребности. Экономический смысл столбцов вышеприведенной таблицы:

Экономический смысл столбцов вышеприведенной таблицы:

| № столбца | Наименование | Содержание | Примечание |

| 1 | Наименование сельхозматериала | Название сельскохозяйственного материала | Значения попадают из таблицы «Склад» прямыми ссылками |

| 2 | Вид | Вид к которому относится используемый сельскохозяйственный материал | Значения попадают из таблицы «Склад» при помощи формулы ВПР. |

| 3 | Единица измерения | В чем измеряется сельхозматериал | Значения попадают из таблицы «Склад» при помощи формулы ВПР. |

| 4 | Количество | Сколько материала необходимо закупать | Данные поступают из таблицы «Склад», то есть потребность в закупке определяется с учетом наличия данного препарата на складе. Используются формулы ЕСЛИ (чтобы убрать отрицательные значения) и СУММЕСЛИ. |

| 5 | Цена, грн | Цена закупки сельхозматериала | Цена для материалов берется автоматически из отдельной таблицы «Цена», где собраны все цены на используемые сельхозматериалы. Используется формула ВПР. |

| 6 | Сумма, грн | Необходимая сумма для закупки требуемого количества | Формула столбец 4*столбец 5 |

| 7-21 | Месяцы | Затраты в денежном выражении собираемые из таблицы «Свод затрат» | Используется формула ЕСЛИ (чтобы не брать во внимание те затраты, которые обеспечены остатками на складе) и СУММЕСЛИ |

| 22 | Итого | Сумма затрат по строке |

Ещё раз хочу обратить ваше внимание, на формулы в столбцах с 7-го по 21-й.

В 7-ом столбце ставится формула (приводится пример формулы из первой ячейки столбца): ЕСЛИ((‘Свод по затратам’!$U2-ДДС!$F5)>=СУММ(‘Свод по затратам’!$F2:’Свод по затратам’!F2);0;((СУММ(‘Свод по затратам’!$F2:’Свод по затратам’!F2))-(‘Свод по затратам’!$U2-ДДС!$F5)))

В столбцах с 8-го по 21-й используется формула (опять привожу формулу из первой ячейки столбца): ЕСЛИ(СУММ(СУММ($G5:G5);’Свод по затратам’!$U2-ДДС!$F5)>=’Свод по затратам’!$U2;0;ЕСЛИ((‘Свод по затратам’!$U2-ДДС!$F5)>=СУММ(‘Свод по затратам’!$F2:’Свод по затратам’!G2);0;((СУММ(‘Свод по затратам’!$F2:’Свод по затратам’!G2))-(СУММ($G5:G5;’Свод по затратам’!$U2-ДДС!$F5)))))

Я понимаю, что формулы выглядят чудовищно и понять их без примера в таблице довольно сложно, но я привожу пример, чтобы было понятно хотя бы в общем какие формулы используются в таблицах на странице ДДС.

Вышеуказанные формулы используются в тех строках таблицы, где идет расчет данных о покупке сельскохозяйственных материалов.

В последних четырех строках таблицы, где рассчитываются данные о расходах по технологической карте на заработную плату, ГСМ, полив, услуги сторонних организаций стоит формула гораздо проще:

СУММЕСЛИ(‘Свод по затратам’!$A$2:$A$74;ДДС!$A73;’Свод по затратам’!F$2:F$74)

Данная формула приведена из строки «Заработная плата» и столбца «Октябрь 17».

Если вы собираетесь покупать сельхозматериалы не по мере их надобности, а, к примеру, заранее или переносите срок оплаты на период после сбора урожая, то суммы необходимых оплат уже переносите вручную прямо поверх формул внося данные в одни ячейки и удаляя данные из других ячеек. Не забывайте только проверять, чтобы итоговая сумма по затратам помесячно (из столбца 22) была равна общей сумме затрат на закупку сельскохозяйственного материала (из столбца 6).

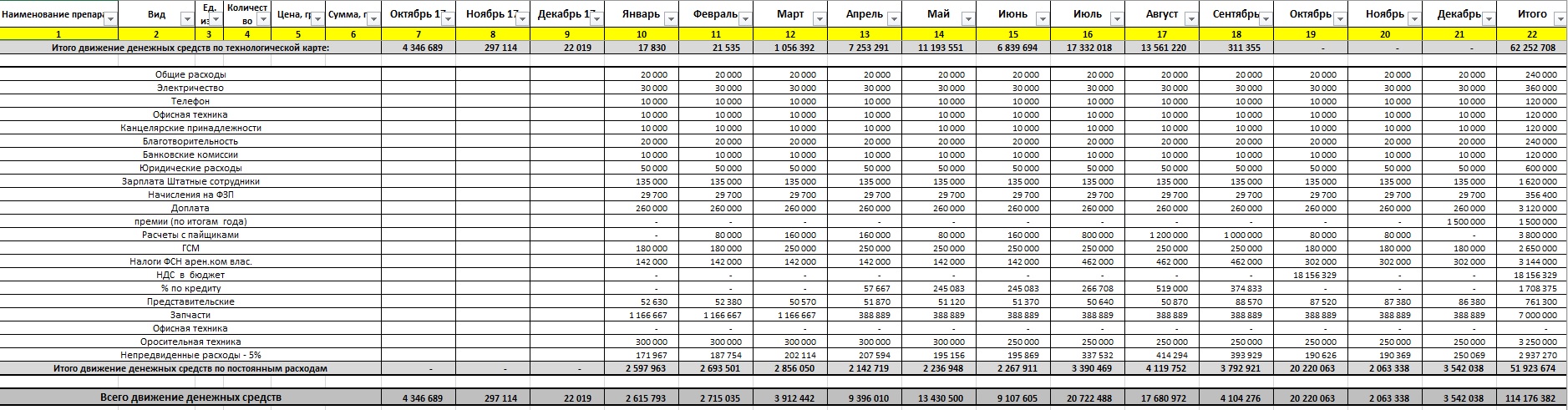

Ниже расположена таблица денежного потока по постоянным затратам, где указываются постоянные затраты помесячно.

Таблица №9 «Денежный поток по постоянным затратам»

Фактически это полная калька таблицы по постоянным затратам с листа «Свод по затратам». Конечно постоянные затраты по времени возникновения по факту оплаты могут различаться, но для упрощения расчета принимаем, что они возникают и оплачиваются в один и тот же период. Возникающая при этом погрешность не велика.

Далее идет строка «Всего движение денежных средств». Здесь суммируем итоги по двум вышеприведенным таблицам.

Далее идет таблица, где планируются доходы от продажи выращенных культур.

Таблица № 10 «Денежный поток от продажи»

| № столбца | Наименование | Содержание | Примечание |

| 1 | Наименование культуры | Название выращенной культуры | |

| 2 | Цена реализации, грн | Цена по которой планируется продать урожай | |

| 3 | Количество, т | Количество товарной продукции к продаже | |

| 4-18 | Месяцы | Указывается время продажи урожая. | В месяце продажи вручную вводится формула: столбец 2*столбец 3 |

| 19 | Итого | Сумма по строке |

Зеленым цветом показана строка «Потребность в денежных средствах». Значение данной строки определяется по формуле: из ячейки строки «Всего выручка» вычитаем соответствующую ячейку строки «Всего движение денежных средств».

Следующая таблица «Движение денежных средств по финансовой деятельности».

Таблица № 11 «Движение денежных средств по финансовой деятельности»

Указываются данные по вложениям и изъятиям собственников бизнеса, а так же получения и погашения займов в банках. Итог по таблице определяется как разница между строкам «Вложения» и «Изъятия», «Получение займа» и «Погашение займа» в строке «Итого поступлений/изъятий».

Теперь остается последний штрих: рассчитать возникновение кассовых разрывов в процессе выполнения запланированного.

![]()

Для этого в последних двух строках указываются формулы:

Строка «Остаток денежных средств на начало периода»: в первую ячейку строки вручную (либо с листа «Общие показатели») вносится остаток денежных средств на начало планируемого периода, далее идет ссылка на строку «Остаток денежных средств на конец периода» из предыдущего столбца. Таким образом, остаток денежных средств на конец периода всегда будет равен остатку денежных средств на начало следующего периода.

Строка «Остаток денежных средств на конец периода». В каждую ячейку строки вносим формулу:

«Остаток денежных средств на начало периода» — «Всего движение денежных средств» + «Всего выручка» + «Итого постулений/изъятий».

Для указанной формулы суммируются ячейки по столбцам соответствующих периодов. Рассмотрение листа «ДДС» закончено.

Лист «Финансы»

Таблицы №12, 13, 14

Таблицы №12 и №13 — это таблицы расчета процентов по пользованию кредитными линиями. В таблицах вручную указываются только: лимит кредитной линии, годовой процент, задолженность по кредитной линии на начало периода (указывается в оранжевой ячейке). Все остальное в этих таблицах рассчитывается автоматически. Данные о получении займов и их погашении берутся из таблицы №11 «Движение денежных средств по финансовой деятельности» на листе «ДДС». Суммы рассчитанных процентов попадают в постоянные затраты предприятия на лист «Свод по затратам».

Таблица №14 — это расчет по уплате налога на добавленную стоимость (ставка налога составляет 20%). Здесь рассчитываются суммы возникающих обязательств по НДС при продаже продукции, а так же суммы возникающего кредита по НДС в результате совершенных покупок.

Возникающие превышения обязательств над кредитами попадают в постоянные затраты на лист «Свод по затратам».

Следует понимать, что сумма кредита по НДС рассчитывается примерно, так как невозможно точно запланировать какая часть произведенных расходов будет произведена у плательщиков НДС. Разумеется есть платежи по которым нет сомнений, что их получатели являются плательщиками НДС, но есть статьи затрат по которым только часть платежей будет содержать кредит по НДС.

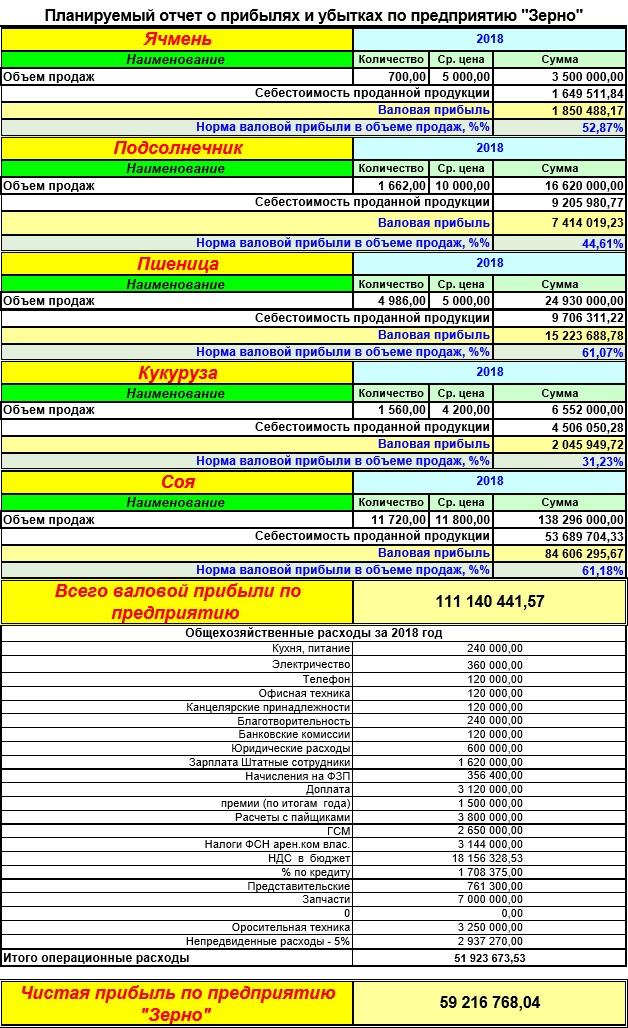

Лист «ОПУ»

Итоговый лист, где формируется финансовый результат деятельности предприятия в планируемом сезоне.

Отчет делится на две части: доходную и расходную.

Доходная часть состоит из таблиц по каждой культуре, которые выращиваются в планируемом сезоне. В каждой таблице по культуре есть данные:

Итог доходной части формируется в в строке «Всего валовой прибыли по предприятию» и определяется как сумма строк валовой прибыли по каждой культуре.

Расходная часть состоит из постатейного перечисления постоянных расходов. Данные поступают из таблицы №9 «Денежный поток по постоянным расходам».

Итог расходной части формируется в строке «Итого операционные расходы» и определяется как сумма всех постоянных расходов.

Общий итог отчета формируется в строке «Чистая прибыль по предприятию» и определяется как разница между итогами доходной и расходной части.

Таким образом, в описанном в данной статье расчете, у вас объединяются все технологические карты по выращиваемым культурам, данные по площадям посевов в разрезе по культурам, данные о сроках закупки необходимых препаратов и удобрений, возникающие при этом кассовые разрывы и вы заранее сможете подумать о способах их устранения, а так же вы сможете увидеть тот финансовый результат на который вам стоит рассчитывать при запланированном севообороте и используемой технологии посева.

Остались вопросы? Напишите мне в Telegram!

Бесплатная консультацияЕсли вы заходите с PC, но хотите открыть чат на смартфоне, отсканируйте QR-код