Сайт об управленческом учёте. Излагаетсячеловеческимпонятнымдоступнымнормальнымязыком.

Об управленческом учёте человеческимпонятнымдоступнымнормальнымязыком.

Очень часто руководитель предприятия отказывается ждать, когда ему будет предоставлен отчет по предприятию в установленные сроки сдачи месячной отчетности.

И руководителя можно понять: на многих предприятиях отчет о финансово-хозяйственной деятельности за отчетный период будет готов не ранее 20-го числа месяца, следующего за отчетным, а информация для принятия управленческих решений нужна гораздо быстрее, чем вышеуказанные сроки. Как правило, она нужна по состоянию «сегодня на вчера».

С отчетами в натуральных показателях нет никаких проблем, есть фактические данные по производству, либо продажам и такую информацию довольно просто поместить в какую-то отчетную форму.

А вот данные о расходах по объектам незавершенного производства, либо данные о постоянных затратах по видам затрат подать в отчете созданному по методу начисления по состоянию «сегодня на вчера» нереально.

Первое, что нужно: понять и принять – это то, что основная тройка отчетности (баланс, отчет о прибылях и убытках, отчет о движении денежных средств), составляемая по методу начисления, не может быть подана в такие сроки. Для этого есть масса причин, перечислять которые не вижу никакой необходимости.

Второе, допустить, что оперативная отчетность будет отличаться от данных отчета, поданного в сроки, принятые бухгалтерией. В этом тоже нет никакой проблемы, так как для нужд быстрого принятия решений бухгалтерская точность цифр как правило не нужна.

Третье, создать оперативные отчеты не по методу начисления, а по кассовому методу. То есть на основании данных по счету «Расчетный счет» и «Касса». Ведь все затраты предприятия на самом деле «засветились» именно на этих двух счетах (за исключением тех расходов, которые были произведены без оплаты), просто бухгалтерия не признает их произведенными пока не получит документы о поставке товара на ваше предприятие, либо документов о выполнении работ для вашего предприятия.

Нет. Если решите создавать отчеты по кассовому методу на основании данных по расчетному счету и кассе, вы столкнетесь с методологической проблемой: дело в том, что ваша учетная база создана так, чтобы структурировать информацию о финансово-хозяйственных операциях, произошедших на предприятии по методу начисления.

Метод начисления – при данном методе учета все операции по предприятию учитываются не по оплате, а по произведенному действию. То есть, когда вы оплачиваете какие-то услуги подрядчика, то это ещё не расход, который ляжет на незавершенное производство по конкретному объекту, расходом он станет только при подписании акта выполненных работ. Если речь о покупке материалов, то они расходами будут становиться либо в момент подписания акта выполненных работ с Заказчиком, либо по закрытию специального документа «процентовок», по которому списываются произведенные затраты на определенный объект учета.

Ваш бухгалтер наотрез откажется переводить систему учета с метода начисления на кассовый метод. Причем откажется категорически вплоть до увольнения. И будет совершенно прав кстати. Этого нельзя делать, ибо кассовый метод не подходит для корректного ведения бухгалтерии.

Ну а в учете работающему по методу начисления вы не сможете собрать расходы в разрезе объектов незавершенного производства и видов постоянных затрат по кассовому методу. То есть имеем полный методологический тупик.

Необходимые нам отчеты можно составить, используя имеющуюся базу учета без перевода её (этой базы) на кассовый метод.

Для этого необходимо, чтобы в каждой операции по расчетному счету или по кассе стояли метки, благодаря которым можно будет составлять тот отчет, который нам нужен. Эти метки позволят нам структурировать данные непосредственно в специальном отчете о движении денежных средств в разрезе объектов незавершенного производства и видов затрат.

Чтобы во всех денежных операциях появились эти метки, необходимо во всех платежных документах сделать два дополнительных окошка. Назовем их «Объект» и «Вид затрат». Названия условны, но для наших нужд вполне подойдет.

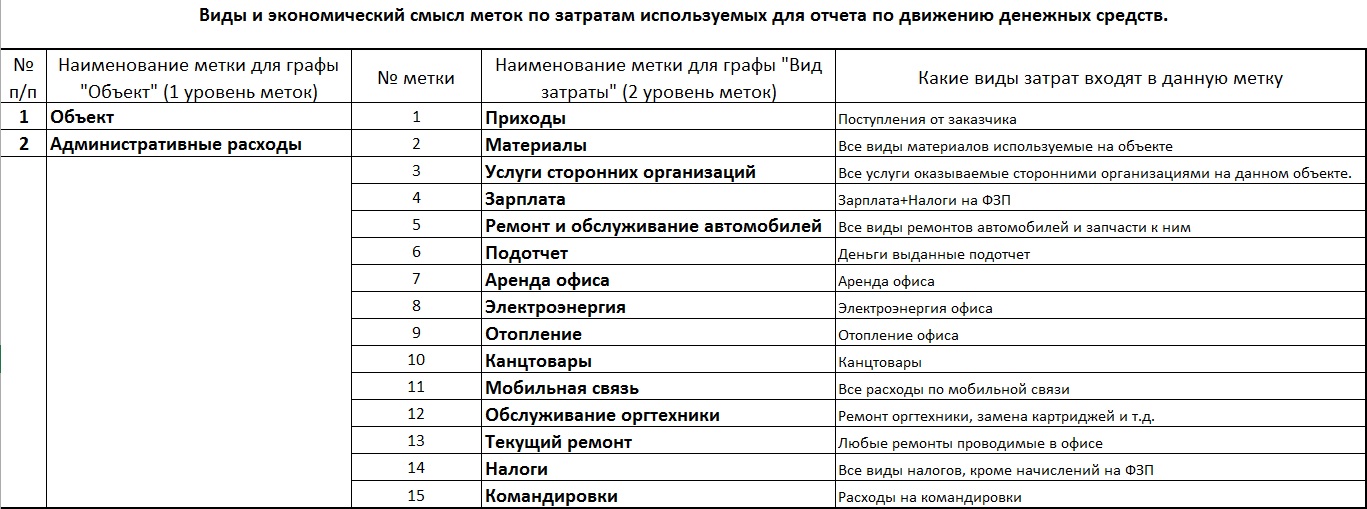

В окошко «Объекты» будут вноситься те объекты для которого производится данный вид затрат. Под объектами в данном случае мы понимаем аналитику счета «Незавершенное производство» где отражаются объекты производства или строительства. Если производимая затрата не относится ни к одному объекту незавершенного производства, то в таком случае в окошке «Объекты» мы пишем «Административные расходы».

К меткам «Объекты» мы можем добавить несколько меток для расходов, не относящихся незавершенному производству, например: «Общепроизводственные расходы», «Расходы на сбыт», «Административные расходы». А можем оставить только одну метку и как она будет называться не важно. Решите это сами.

Метки «Вид затрат» будут одинаковы как для объектов незавершенного производства, так и для затрат, не связанных с объектами. Например: метка «Зарплата» — данный вид затрат будет относиться как к объектам, так и к затратам с объектами не связанными. И такое свойство будет у многих меток из списка «Вид затрат». Составьте список этих меток и используйте только их. Это очень важно! Добавляйте новые виды затрат только в случае крайней необходимости.

Если вы решите составлять подобный отчет, то вам необходимо будет:

1. Составить список меток относящихся к окошку «Объекты» (это первый уровень меток), а также список меток относящихся к окошку «Вид затрат» (это второй уровень меток).

Табл .№1

2. Дать задание программисту доработать вашу учетную программу. А именно:

2.1. добавить в платежные документы два окошка для меток.

2.2. составить отчет, который можно будет формировать за требуемый период (год, квартал, месяц, неделя, день) по всем объектам (метки первого уровня), либо по одному объекту (метка первого уровня), либо по одной конкретной затрате (метка второго уровня). Причем отчет можно сформировать как сгруппированный (отображены только виды затрат в разрезе объектов незавершенного производства), так и развернутый (под каждым видом затрат в хронологическом порядке отражены все платежные документы).

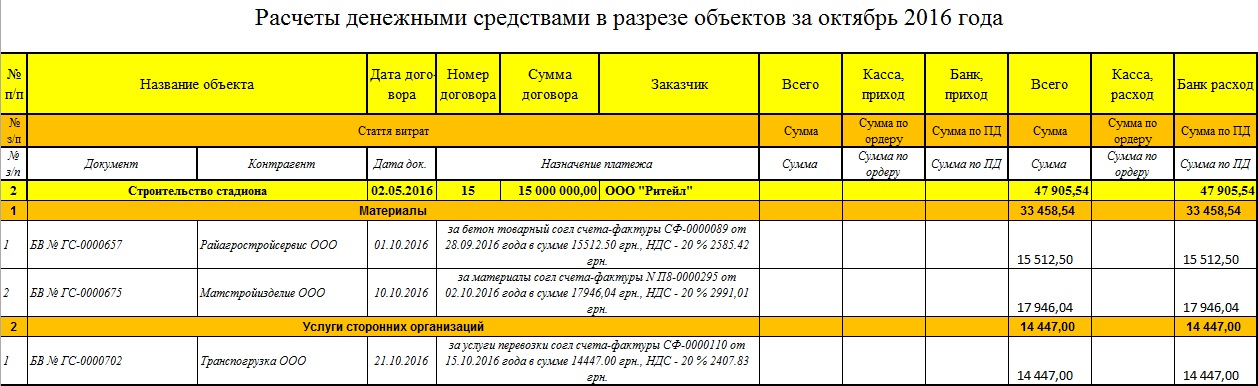

Пример отчета:

Табл. №2

Цветами показаны какие строки отчета к какой строке шапки таблицы относятся.

С помощью подобного отчета вы сможете подавать руководителю информацию о расходах по объектам незавершенного производства и по видам постоянных затрат сразу после разнесения информации по счетам «Расчетный счет» и «Касса». Причем информацию можно формировать как по всем объектам незавершенного производства и постоянным затратам за период, так и по одному объекту или по одному виду затрат (так как метки 2-го уровня фактически являются сквозными для всего отчета, вы можете выбрать все оплаты по зарплате как в объектах незавершенного производства, так и в постоянных затратах).

1. Для того, чтобы бухгалтер смог заполнить окошки в платежных документах метками первого и второго уровня необходимо, чтобы на каждом счете подписанным на оплату и на каждом кассовом ордере был указан объект, к которому относится данным платеж. Вид затраты бухгалтер определяет сам на основании назначения платежа. БЕЗ УКАЗАНИЯ ОБЪЕКТА БУХГАЛТЕР НЕ ИМЕЕТ ПРАВА ПРИНЯТЬ СЧЕТ К ОПЛАТЕ, ЛИБО ПРИНЯТЬ/ВЫДАТЬ ДЕНЕЖНЫЕ СРЕДСТВА ПО КАССОВОМУ ОРДЕРУ!

2. Если какой-то платеж относится к нескольким объектам, то на счете, поданном на оплату, должна быть указана разбивка общей суммы счета в разрезе объектов. Например: общая сумма счета 100 000 грн. Покупается арматура на три объекта незавершенного производства. Инициатор счета должен написать на счете что 30 000 грн – это на объект №1, 50 000 грн – это на объект №2, 20 000 грн – это на объект №3. Бухгалтер должен внести в учетную базу оплату по данному счету согласно указанной на счете разбивке.

3. Главный бухгалтер обязан следить за тем, чтобы все окошки для меток по каждой операции по расчетному счету и кассе были заполнены! И следить должен постоянно. В противном случае отчет будет формироваться не корректно.

4. Для проверки полноты внесения информации необходимо сверить итоговые суммы по отчету с оборотами денежных средств по расчетному счету и кассе в оборотно-сальдовой ведомости за соответствующий период. Эти суммы должны быть равны.

5. Ну и Вы должны понимать, что информацию о движении денежных средств по расчетному счету и кассе бухгалтера должны вносить каждый день, только такой порядок внесения обеспечит вам корректный отчет по состоянию «сегодня на вчера»

Прежде всего то, что в данном отчете отражаются только те затраты, которые уже оплачены. Поэтому, если ваше предприятие получила 10 тонн арматуры, разбросало их по объектам закрыла акты выполненных работ и получила денежные средства от Заказчика, но не заплатила поставщику арматуры, то в этом отчете вы указанной затраты не увидите. Вы должны понимать, что это отчет о движении денежных средств по расчетному счету и кассе и ничего более.

Расходы, отнесенные в отчете меткой на конкретный объект незавершенного производства, в бухгалтерской базе учета по методу начисления может поменять назначение. К примеру: из арматуры, отнесенной на объект №2 в сумме 50 000 грн (см. выше пункт 2) по факту арматура на 10 000 грн была отправлена на объект №4. Таким образом, данные предоставленные в отчете будут являться неверными. Поэтому данный отчет не может быть окончательным для определения итогового финансового результата по отдельно взятому объекту незавершенного производства.

Этот отчет – есть способ получения быстрой информации для принятия своевременных управленческих решений, но итоговые данные по расходам для определения конечного финансового результата необходимо все ж таки делать по методу начисления.

Что делать, если хочется обойтись без бухгалтера и бухгалтерии.

Если же вас интересует «быстрый учет без бухгалтера и бухгалтерии», то вам нужно почитать вот эти статьи:

Остались вопросы? Напишите мне в Telegram!

Бесплатная консультацияЕсли вы заходите с PC, но хотите открыть чат на смартфоне, отсканируйте QR-код