Сайт об управленческом учёте. Излагаетсячеловеческимпонятнымдоступнымнормальнымязыком.

Об управленческом учёте человеческимпонятнымдоступнымнормальнымязыком.

Итак, бухгалтер принес вам баланс , отчет о прибылях и убытках и отчет о движении денежных средств за прошедший месяц. Даже если вы полностью уверены в своем сотруднике и в качестве его работы небольшая экспресс-проверка отчету все равно необходима.

Первые действия, которые нужно сделать при проверке отчета:

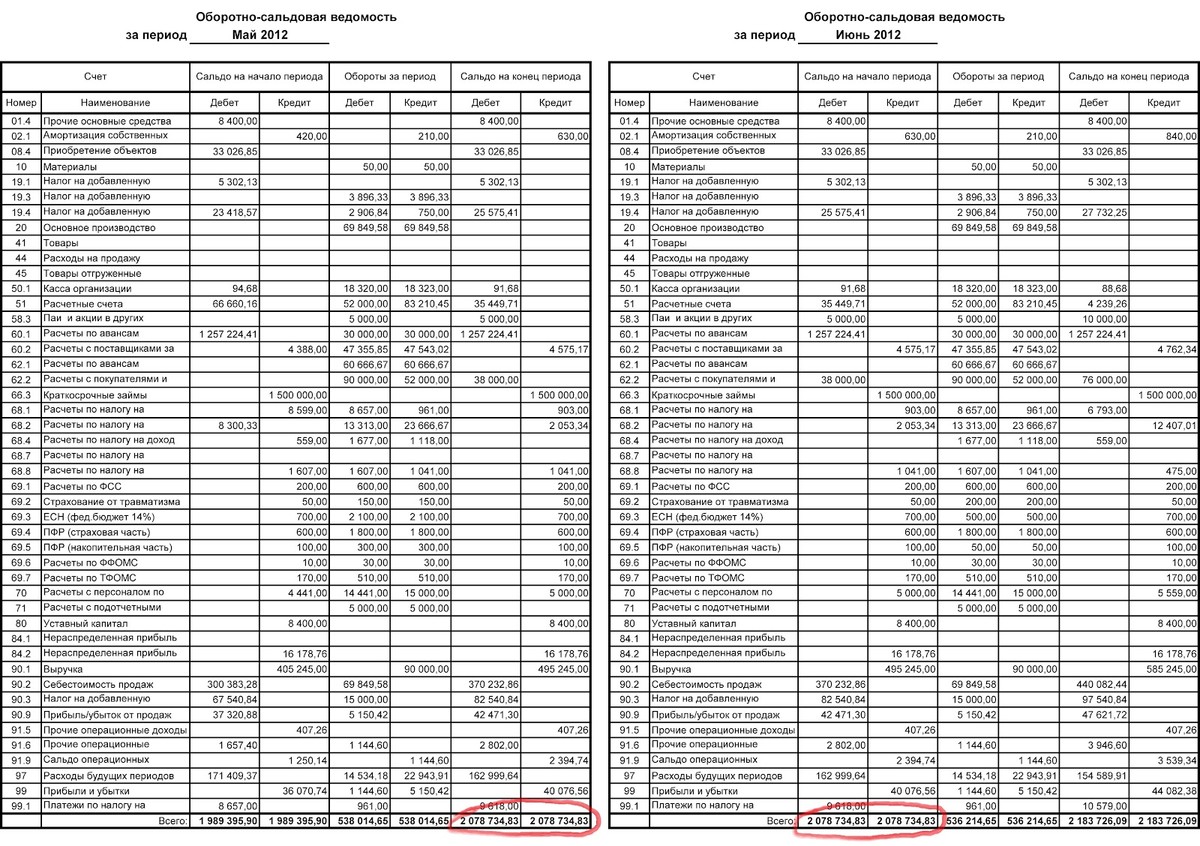

1.Сверьте итоговые остатки на конец периода по оборотно-сальдовой ведомости об из предыдущего отчета с итоговыми остатками на начало периода по оборотно-сальдовой ведомости из текущего отчета.

ЭТИ ЦИФРЫ ДОЛЖНЫ БЫТЬ АБСОЛЮТНО ОДИНАКОВЫМИ ДО ПОСЛЕДНЕЙ КОПЕЙКИ!!!

Не важно, какие у вас обороты, не важно, какие схемы движения товара и денег, не важно, что через ваше предприятие проходят миллиарды в день. Остатки на конец периода из предыдущего отчета должны быть равны до копейки остаткам на начало периода из текущего отчета. В случае расхождения бухгалтер должен четко и ясно объяснить из-за чего возникла разница. Это очень важный момент, который позволяет вам убедиться, что в предыдущих периодах, по которым вы уже принимали отчеты, никаких изменений не производилось.

Оборотно — сальдовая ведомость — этот документ должен быть в каждом отчете и вышеуказанная сверка должна производиться между документами находящимися в разных отчетах. Например при принятии отчета за июнь, необходимо сверять обротно — сальдовые ведомости за июнь и май.

2. Сверьте строку 1.4 Пассива Баланса «Финансовый результат за отчетный период» со строкой «Чистая прибыль» Отчета о прибылях и убытках. Цифры должны быть одинаковыми.

3. Сверьте строку 2.9 Актива Баланса «Денежные средства» со строкой «Денежные средства на конец периода» Отчета о движении денежных средств. Цифры должны быть одинаковыми.

Пункты 2 и 3 всего лишь покажут вам правильность составления этих форм и ничего более.

В случае же необходимости проведения более тщательной проверки, будем проверять основные статьи баланса:

1. Основные средства

Для проверки правильности данной статьи необходимо посмотреть акт инвентаризации основных средств предприятия. Как правило, такую процедуру производят не чаще одного раза в год.

2. Остатки на складе.

Для проверки правильности отражения остатков ТМЦ на складах необходимо посмотреть акт инвентаризации складских остатков. Инвентаризацию складских остатков имеет смысл проводить не реже одного раза в три месяца. Хотя по некоторым видам деятельности (например торговля нефтепродуктами) такую проверку проводят ежемесячно. В случае наличия очень больших складских остатков и большой номенклатурой требующих больших трудозатрат для проведения полной инвентаризации, проводят частичные инвентаризации по отдельным номенклатурным позициям.

3. Дебиторская и кредиторская задолженность контрагентов (покупатели, поставщики, подрядчики).

Для подтверждения правильности отражения дебиторской и кредиторской задолженности бухгалтер должен предоставить акты сверки между вашим предприятием и каждым из интересующих вас должников. Проверять всех контрагентов тотально как правило не имеет смысла, достаточно проверить основных – тех на кого приходится основной товарный и денежный оборот.

4. Денежные средства

Денежные средства предприятия хранятся на расчетном счете и в кассе. Соответственно, для проверки правильности отражения в учете необходимо сверить учетный данные по расчетному счету с данными программы «Клиент-Банк», а учетные данные по касса с данными кассовой тетради (книги, журнала).

5. Подотчетные средства.

Если вы хотите проверить правильность отражения в учете подотчетных денежных средств находящихся на руках у сотрудников, то вам необходимо потребовать от всех сотрудников закрыть свои подотчеты на определенную дату (причем много времени для закрытия не давайте, два-три дня не больше). Закрыть подотчет можно двумя способами:

1. Отчитаться о расходах.

2. Сдать в кассу неиспользованные денежные средства.

То есть через два-три дня (не больше!) после издания вышеупомянутого приказа:

1. Бухгалтер отвечающий за учет подотчетных средств должен Вам предъявить нулевой остаток по данному счету;

2. Кассир должен показать возврат денежных средств в кассу. Не поленитесь! Сходите на рабочее место кассира и проверьте соответствие фактического наличия денег в кассе с учетными данными.

После проверки денежные средства опять можно раздать сотрудникам, которые в них нуждаются.

Остались вопросы? Напишите мне в Telegram!

Бесплатная консультацияЕсли вы заходите с PC, но хотите открыть чат на смартфоне, отсканируйте QR-код